元野村證券のアナリスト株式会社AccuWealth 代表取締役平賀洋輔氏に寄稿頂きました。全3回のシリーズで、アナリストの仕事や分析手法、着眼点に関して解説をいただいております。

第2回長期投資の視点についてです。

- スクリーニング方法

- ビジネスモデル分析

- 投資決定

に関して解説を頂いております。

スクリーニング方法

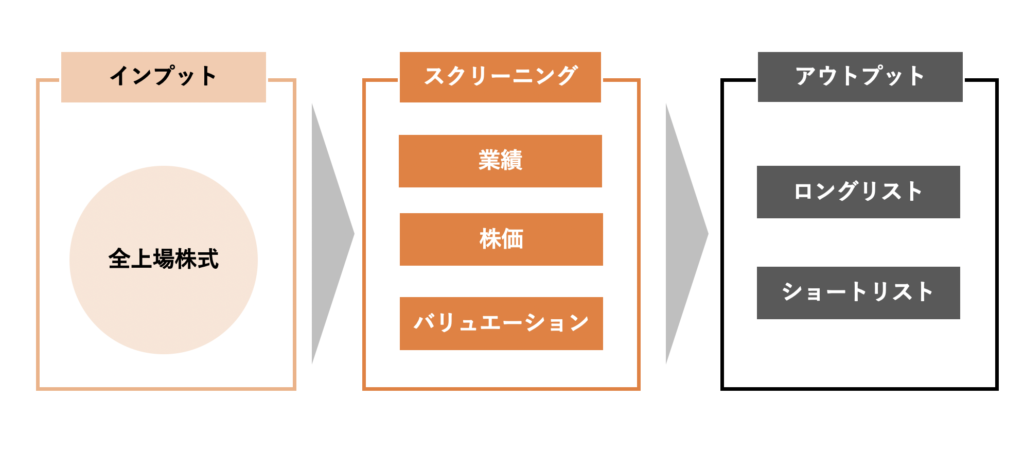

長期投資をボトムアップ・アプローチで行う際の最初のステップは、スクリーニングです。スクリーニングとは、数ある投資対象の中から、自身の要求する期待リターンやリスク、投資哲学などに合致する銘柄を選別するプロセスです。上場企業の数は日本だけで約3,700社あります。

また、国外に目を向けると米国では約4,300社、その他欧州や中国など全世界合わせると(直接投資可能かは別として)約4.5万社が上場しています。この中から、特定の条件を指定してツール等を駆使して投資対象を絞り込むことにより、未知であった投資対象にもスコープを広げることができます。

成長性の観点

指定する条件は、主に業績、価格、バリュエーションの三種類に分けられます。まずは、価格の中から時価総額を選択し、投資したい銘柄の大体のサイズを指定しましょう。日本株の機関投資家は通常2000億円を境目に大型・中小型を区別しているため、コア保有としてリターンだけでなく企業規模の安定感も意識するなら2000億円以上、より高リターンでエッジの効いた銘柄を追求するなら例えば500~2000億円を指定しましょう。

サイズを指定したら、まず最初に見るのは業績です。キャピタルゲインを求める株式投資家が最も好むのは成長企業ですので、まずは成長性のスクリーニングを行います。

BloombergやSPEEDA、ネット証券のスクリーニングツールなどを立ち上げ、営業利益の成長率の条件を指定します。ツールによって制約がありますが、可能ならば当期の成長率ではなく、過去5期の年平均成長率が10%以上、などで条件指定できるとベターだと思います(数値は利用者によって微調整してください)。

これは、特定の年度だけ特殊要因で利益が大きくぶれる例外をなるべく排除するためです。加えて、企業の利益フェーズは投資期と回収期を繰り返すことが多く、通常前者では利益水準が低めに、後者では高めに出るためその影響をならして実力値ベースの年平均成長率(CAGR)を図るようにするためです。

上記では過去の成長率を指定しましたが、本来は将来ベース(3~5年)で議論するのがベストです。ただし信頼に足る市場予想ソースが複数利用できるケースは一部の大型銘柄に限られているため、将来のガイドとして、まずは過去データを利用しましょう。

また、年度ベースでなく四半期・半期ベースの成長率でスクリーニングすればより早い段階で好変化を捕捉できる可能性が高まりますが、一過性要因に影響されやすいため二次的に活用するのが良いと考えます。

収益性の観点

利益成長率である程度絞れたら、さらに他の条件を追加してスクリーニングの精度を高めていきましょう。成長性と同様に重視されるのが収益性です。収益性の代表的な指標としては、営業利益率やEBITDAマージン、ROEやROA、ROICなどがあります。前者はPLの収益性、後者はBSやCFまで考慮した投資家に帰属する収益性を示します。

それぞれ日本企業の平均としては、営業利益率は5~7%(財務省調べ、18年度、資本金10億円以上)、ROEは8.5%(野村證券調べ、21年度予想、RN Large Capの赤字企業除くベース)、が目安になるので、これらを上回る見込みのある企業であれば投資対象候補として魅力的と言えそうです。

なお、営業利益率はわかりやすい反面、欠点もあります。会計処理の違いや業種の違いに左右される点です。

例えば、セブン&アイHDの国内コンビニエンスストア事業は、実際のセブンイレブンの売上高でなく、セブンイレブン本部が各加盟店から徴収するロイヤリティが会計上の売上高となっているため、営業利益率が26%(20.2期)と高めに出ています。グロスベースのチェーン全店売上を分母にすると、営業利益率は5%程度となりこれが本来の収益性です。

また、ドンキホーテなどを運営するパンパシHDの営業利益率は5%程度と平凡ですが、ROEで見ると14%(20.6期)と高く突如魅力的となり、実際株価は長期にわたって上昇しています。営業利益率の高さのみに着目すると、このような優良銘柄が除外されかねません。欠点を理解し、他の指標と併用をおすすめします。

配当の観点

配当に注目するスクリーニングもあります。世間ではとかく高配当利回りスクリーニングが注目されがちですが、実際に検索してみると株価が長期低迷しており、キャピタルゲイン観点での投資魅力が低い銘柄ばかりがヒットします。「誰も買いたがらないから安い=利回りが高い」というわけです。

このようなケースでは株価が先回りしてファンダメンタルズ悪化を織り込んでいる場合も多く、配当の余裕度がなくなると減配→更なる株価下落、にもなりかねません。

長期投資の観点では、むしろ連続増配銘柄への注目が有効と考えます。連続増配の実績は、景気サイクルの上下に耐えながら業績向上を続けている証左になるからです。

また、将来業績への経営陣の自信の表れ(シグナリング)とも解釈されます。日本株では花王やユニ・チャーム、米国株ではコカ・コーラやジョンソン・アンド・ジョンソンなどが代表的です。景気や流行に関わらず使い続ける必要のあるもの、繰り返し購入されるものを販売する企業が多いです。

株価パフォーマンスの観点

そして、株価パフォーマンスによるスクリーニングです。株価情報の分析は、業績スクリーニングで抽出が漏れた有望銘柄をピックするうえで有効だと考えます。良い企業がどれかは相場に聞け、というロジックです。テ

クニカル指標まで視野を広げると無数の分析指標があるものの、複雑になればなるだけ短期投資の観点に近づくため、割愛します(テクニカルは投資対象の選別ではなく、投資タイミングの示唆に最も力を発揮します)。

例えば、過去5年の累積株価上昇率が30%以上の銘柄に絞り込んでみます。これに加えて、著名トレーダーのミネルヴィニが提唱する52週安値から25%以上高い・52週高値から25%以内・200日移動平均線が1か月以上上昇トレンドにある、なども併用すると効果的です。

ここでのポイントは、月足・年足ベースでの「順張り」です。人間心理として、チャート上安く見えるものに逆張りをしたくなるのが常ですが、長期の株価トレンドはそうそう変わりません。長期下落トレンドにある銘柄は相応の問題点(外部・内部要因)を抱えている場合が多く、問題点のターンアラウンドを合理的に予想するのは極めて困難で非効率です。

長期投資の正攻法は、上昇トレンドの優良銘柄をリーズナブル・割安な価格で買うことだと思います。

バリュエーションの観点

最後に、バリュエーションの観点です。PERやPBR、EV/EBITDA、EV/売上高、などのマルチプルでレンジを指定して絞り込む方法が一般的です。ただし、マルチプルが単純に低いだけで割安と結論付けるのはやや乱暴です。

2つのりんごを比較してどちらかを買うとします。Aは100円と安いですが傷が付いており糖度も低く、Bは200円と高いですが見た目もよく糖度も高く、食べた人の評価も高いとします。どちらが魅力的でしょうか?

マルチプルは成長性、投下資本収益性、そしてリスクの3つの変数に影響されます。従って、(収益性・リスクが同じとすると)成長性が高いほどマルチプルが高いのは当然です。

あくまで業績との比較でバリュエーションを考えることが肝要だと考えます。議論があるものの、成長株ではPEGレシオ(フォワードPER÷予想利益成長率)という尺度が使われることもあります。

ビジネスモデル分析

スクリーニングで候補リスト(ロングリスト→ショートリスト)を作成したら、個別銘柄レベルで投資検討に取り掛かります。基本的には前述の「分析手法」で紹介した手順を踏みますが、ここでは長期投資において特に重要な視点となるビジネスモデル分析を取り上げます。

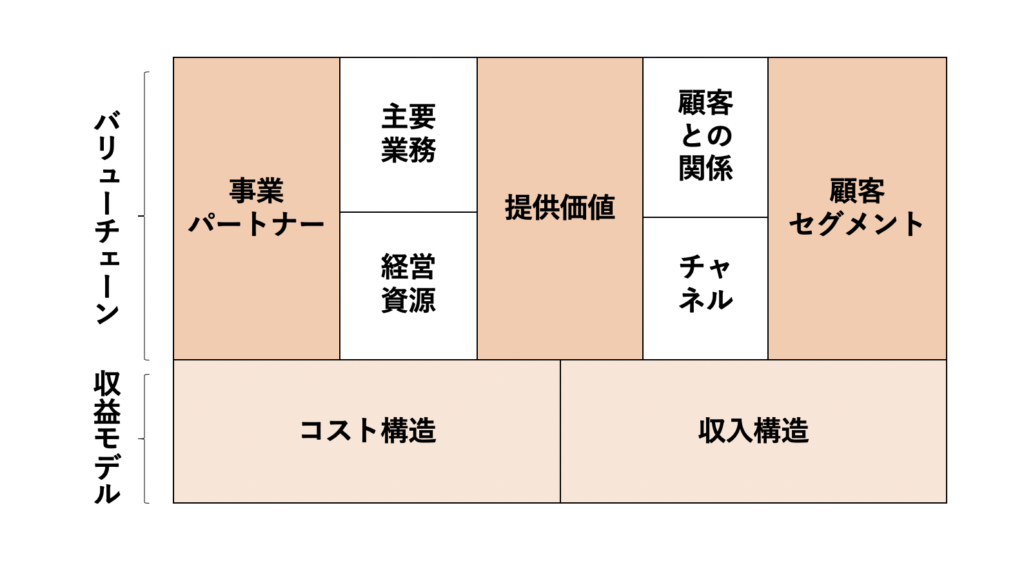

ビジネスモデルとは、企業の「勝ちパターン」、言い換えれば価値創造の仕組みを明らかにし、この先の投資期間においても競争優位性が保持されるかを検討する上で極めて有効な材料を提供してくれるものです。

ビジネスモデルは、「バリューチェーン」と「収益モデル」の2つによって構成されます。バリューチェーンは、企業活動を原材料の調達から製品・サービスを顧客に届けるまでのプロセスに因数分解することで、それらがどの「顧客セグメント」にどのような「付加価値」を提供することに繋がっているのかを明らかにします。

ビジネスモデルキャンバス

ビジネスモデルを構成するもう一つの柱である収益モデルは、「いかに儲けるか」の仕組みであり、利益を主語として売上と費用に、さらに数量と単価などに分解し、どのような構造か、どこに強みがあるのかを解明するのがポイントになります。

収益モデルは、①高く売るマージン型、②薄利多売・高回転の回転型、③フリーミアムに代表される顧客ベース型、の3種類に分けられます。

投資決定

投資検討フェーズが完了したら、実際に投資を決定し、執行します。その前に、今一度なぜその銘柄に投資するか、どれくらいの年率リターンを見込むかを、再確認しましょう。ここまでで相当詳細な分析を行っているはずですが、敢えてそれらは腹の中に収めて、小学生でも理解できるような平易な説明まで落とし込めていれば完璧です。

併せて、投資後にどうなったらEXIT(利益確定・損失確定)するかを明確にしましょう。基本的には、ファンダメンタルズのエクイティ・ストーリーが変わってしまったら、とすることが多いと思いますが、株価基準(投資時から〇%以上下落した、重要なサポートラインを明確に割れた、など)を設けても良いでしょう。投資後に場当たり的にEXIT基準を都合よく変更するのは最悪なので、必ず事前に決めておきましょう。

ここまで終わったら、保有する株数とエントリーの株価、エントリーのタイミングを決定しましょう。ポジションサイズはポートフォリオの合計金額に占めるバランスを考慮し、過度に特定銘柄のウェイトが高まらないようにします。

また、買い方として一度に予定株数を全部買うのか、一定期間をかけて少しずつ仕込んでいくのか、なども決定します。

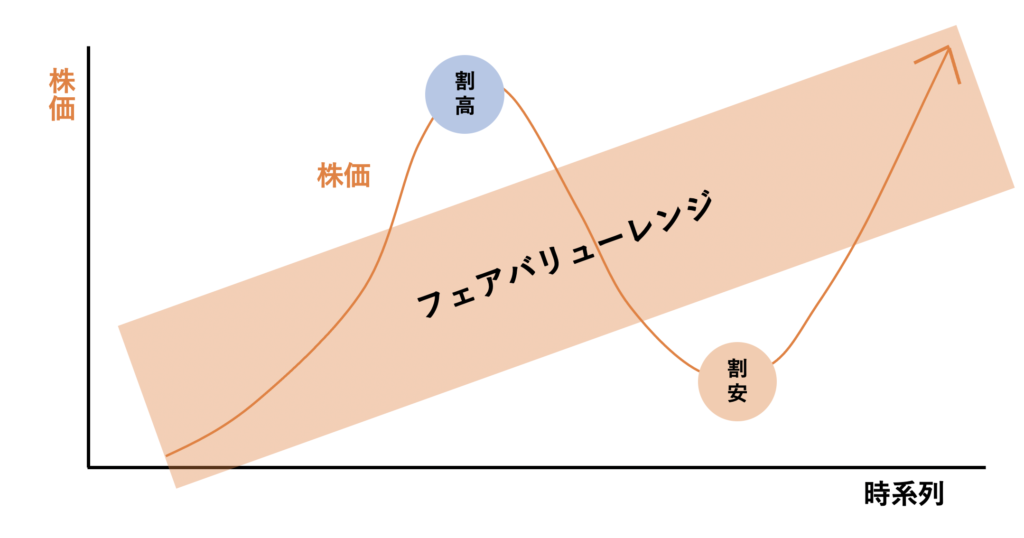

さらに株価がどの水準で買うのか、については業績見通しや類似企業との相対評価等のバリュエーション観を踏まえ、自身のビューを構築します。株価は企業の本源的価値水準に留まっていることは稀で、常にそこから割高・割安な水準にぶれて推移しています。右肩上がりの株価を前提とするならば、本来いつ買ってもキャピタルゲインが出ることになりますが、将来は常に予測不可能であり、投資家は間違いを犯すことがあるということを鑑みると、よく言われる「マージン・オブ・セーフティー」(安全許容度)を意識し投資失敗時でも損失を最小化することが重要です。