日本株ロングショート戦略のヘッジファンドに転職し、アナリストとしてIPO銘柄や製造業全般の中小型株の調査を担当された後、共同創業したKxShare株式会社にてIPOクロスオーバー投資ファンドを運用しているさんまのIPO氏に寄稿いただいた。

以下の表はEurekahedgeによるファンドの戦略9分類を、更に筆者が分かりやすくするために3種類にまとめたものである。前回は株式系HFの戦略であるLong Short Equity、Event Drivenについて論じた。

今回は債券系HDの3戦略について概要を記していきたい。

| 大分類(筆者) | Eureka Hedge分類 | 和訳 |

|---|---|---|

| 株式系HF | Long/Short Equity | 株式ロングショート |

| Event Driven | イベントドリブン | |

| 債券系HF | Fixed Income | 債券 |

| Distressed Debt | 破綻先債券 | |

| Relative Value | レラティブバリュー | |

| その他全般 | Macro Funds | マクロ |

| CTA/Managed Futures | CTA/先物トレーディング | |

| Arbitrage | 裁定取引 | |

| Multi-Strategy | マルチストラテジー |

債券系戦略ヘッジファンドの特徴

Fixed Incomeとは簡単に言うと債券のこと。債券は企業や政府、金融機関等による借金を価格がついて取引できるように証券化したものである。

債券には満期日と利息で名前がついていて、保有者には発行された時点から一定期間ごとに利息が支払われ、満期日には額面で返済がなされる。このようにIncome(収益)の金額とスケジュールが決められている(Fixされている)ためFixed Incomeと呼ばれる。対して株式は配当がいくら出るか毎年決まるし、満期日というのも存在しない。

基本的な説明で恐縮だが、債券は収益のスケジュールがFixされていながらも、その価格は様々な要因で変動する。

例えば発行企業の業績が悪化し満期における返済にリスクが生じた場合は価格が下がる。また政策金利引き上げなどで市場全体の金利が上がったときには、リスクの高い企業の社債や発展途上国の国債などは、相対的な魅力が減少するために価格が下がる。このような価格の動きを予想して利益をあげるのが債券戦略である。

例えば企業Aの業績が悪化すると思えば、Aの社債を空売りすれば、価格が下がり、評価益を得ることが出来る。

更にイールドカーブの動きも収益源の1つである。例えば執筆現在(2022年3月6日)ではコロナウイルスへの対応で各国の中央銀行が施した金融緩和の終了とその逆戻しがテーマになっている。

FRBは3月FOMCにて政策金利を引き上げるとともに、年中盤~後半においてバランスシートを縮小させる見込みである。金融緩和により加熱したインフレーションと景気を落ち着かせることが目的だ。政策金利の引き上げは短期金利の上昇に直結し、同時に数年先の景気鈍化の可能性も上げるために長期金利の下落を示唆する。

つまりイールドカーブ(満期日別の金利をプロットして線で繋いだ表)が平らになる(フラットニングする)ということである。この時は、短期債を空売りし、長期債を買うことで儲かる。

破綻先債券投資

債券に主に投資するHFのうち、特に経営破綻しそう又はした企業の債券を購入するのが破綻先債券(Distressed Debt)戦略である。

読者の一部は破綻したらゼロになるじゃないか!と思うかもしれない。実際は破産イコール必ずしも紙屑になるわけではない。

経営が悪化し会社の借金の返済が滞り、デフォルトするなどした場合、まずは米国ならChapter11、日本で言えば民事再生法が適用され、法的な措置に則って経営再建を行うことになる。

一般的に企業が破綻した場合、借金の貸し手や社債の保有者から買掛金の保有者に至るまで、関係する当事者が非常に多い。このためどの債務を返して、どの債務を免除するかを決めていく手順に入っていくのだ。

そして企業が発行する社債には、破産した場合に例えば株式より優先、銀行借り入れより劣後、などといったように、返済する場合の順序である優先権(Seniority)が定められている。Chapter11による再生に失敗して会社が解散となり資産が清算される場合には、保有資産の売却資金や現預金等によって得られた現預金をSeniorityに沿って返済していく。この時に最優先の社債は全額戻ってくる、その次の社債は半分、その下は全額棄損、のような流れである。

破綻先債券(Distressed Debt)戦略とは、このようなSeniorityと財務状況を分析し、企業が破綻しないか、した場合にでも何円の返済が返ってきそうか、等を緻密にデューデリジェンスして投資する戦略である。

レラティブバリュー

レラティブバリュー戦略は、主に債券において相関性の高い資産同士において買いと売りによるペアトレーディングなどを用いて、相関のちょっとしたずれから利益を得るものである。

レラティブバリューという分類は曖昧であり、これに分類されるファンドであっても個別トレードにより狙うリターンの種類はバラバラであると推察される。Eurekahedgeも「レラティブバリューとは包括的な概念で、株式ロングショートやアービトラージもこの一部である」と記載している。

CAIAが挙げる例は「相関性の高い原油とガソリンのデリバティブにおいて、どちらか一方が大きく動いた場合に両者の差が再度縮まることにベットしたトレード」。HFRに掲載された例は「転換社債の価格が、一般社債と株式の価値を合計した価格よりも安い場合に、転換社債を買って社債と株式を空売りするトレード」。

債券系戦略のパフォーマンス

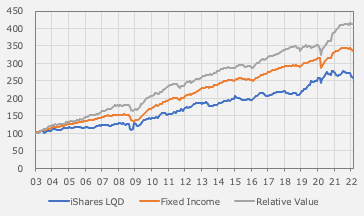

まずは債券戦略(以下、FI)とレラティブバリュー(以下、RV)について、債券系ETFで最も歴史が長い” iShares iBoxx 米ドル建て投資適格社債(LQD)”と比較した。

いずれの指数も2008年の世界金融危機(いわゆるリーマンショック)、2015年チャイナショック、2020年コロナショックでLQDと共にパフォーマンスが悪化したことに加え、2018年と足元の2022年における利上げ・金融緩和終了の局面において調整していることが分かる。急速な景気悪化及び金利上昇に対してマイナスに効きやすい、すなわち債券ロングポジションと同様の傾向があると推察される。

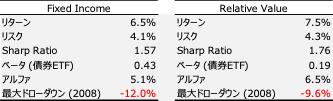

その上でこれらのヘッジファンドのパフォーマンスは優れているように見える。年率リターンはFIで6.5%、RVで7.5%と良好。年率リスクはともに4%前半。同期間に置いて債券インデックスLQDの年率リターンは5%、リスクは7.3%であり、良好なリスクリターンを記録した。

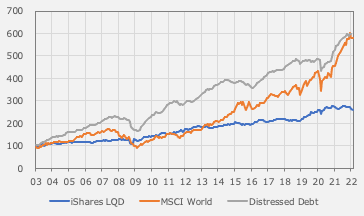

破産先債券投資戦略(Distressed Debt)のパフォーマンスはFIやRVとは少し違った様相である。

年率リターンはLQDより幾分高く株式指数MSCIとほぼ同等の9.7%で、リスクは株式ヘッジファンドに近い6.6%であった。これはDistressed Debtの利益、つまり破産するか/しないか/何円戻ってくるかが、通常の債券より強くマクロ経済状況に左右されることによると考えられる。

2020年から2021年にかけてのコロナ回復期においては、金融緩和や各国政府からの様々な補助等により破産せずに生き残った会社が予想よりも多かったため、かなり良いパフォーマンスをはじき出したと推察できる。FIが2021年後半には金融緩和縮小を織り込んだ金利反発によりパフォーマンスを悪化したことと対照的だった。

次回

今コラムから運用スタイルの例示と解説が続いていく。今回は債券系の戦略について取り扱った。次回は最後にマクロファンドやCTA、裁定取引、マルチストラテジーの戦略を解説していく。

参考文献

- (WEBサイト)HFR, (Retrieved 6th March 2022)