日本株ロングショート戦略のヘッジファンドに転職し、アナリストとしてIPO銘柄や製造業全般の中小型株の調査を担当された後、共同創業したKxShare株式会社にてIPOクロスオーバー投資ファンドを運用しているさんまのIPO氏に寄稿いただいた。

当コラムではこれまで、ヘッジファンドとは何か、歴史、データで見る足元業界と、業界の全体感の視点から情報をお伝えしてきた。

今回はデータ収集を更に深堀し、どんな運用スタイル / ヘッジファンド商品があるのか、それぞれどんなパフォーマンスの動き方をするのかを整理していきたい。前回はHFR社のデータを主に用いたが、今回はEurekahedgeが掲載するデータを引用する。どのように業界の1次情報を取得するかについては、前回のコラムを参照されたい。

様々な運用スタイル

Eurekahedgeはファンドの戦略によって9つに分類している。すなわち株式ロングショート、イベントドリブン、債券、破綻先債券、レラティブバリュー、マクロ、CTA、裁定取引、マルチストラテジーである。

下の表では筆者が分かりやすくするためにこれを3種類にまとめている。ほとんどのファンドが9分類のどこかには属しているだろうが、もちろん複数に跨って該当するようなファンドも多いとみられる(例えばイベントドリブンと破綻先債券、裁定取引すべてに該当する戦略など)。

Eurekahedgeではファンドをとりあえずどこかに分類し、それら9つでそれぞれ平均リターンを算出して、戦略別のインデックスリターンを提供するなどの事業を行っている。

| 大分類(筆者) | Eureka Hedge分類 | 和訳 |

|---|---|---|

| 株式系HF | Long/Short Equity | 株式ロングショート |

| Event Driven | イベントドリブン | |

| 債券系HF | Fixed Income | 債券 |

| Distressed Debt | 破綻先債券 | |

| Relative Value | レラティブバリュー | |

| その他全般 | Macro Funds | マクロ |

| CTA/Managed Futures | CTA/先物トレーディング | |

| Arbitrage | 裁定取引 | |

| Multi-Strategy | マルチストラテジー |

株式ロングショートの特徴

まずは足元で業界最大のシェアを持つ株式ロングショートファンドについてみていきたい。買いと空売りを組み合わせることでマーケット全体の動きに影響されるリスクをヘッジする。

このうち買いの金額に対して100%ヘッジするものを特にマーケットニュートラルと呼ぶ。なお筆者はこのマーケットニュートラルに属するヘッジファンドで勤務していた。

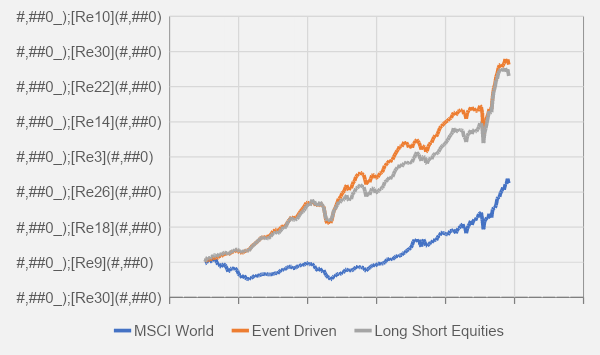

過去のパフォーマンスはどのようなものだったのか。2000年以降のパフォーマンスを全世界の株価指数として代表的なMSCIと比較した所、ロングショートは上回り、マーケットニュートラルはやや劣後した。

ロングショートはヘッジが効いていると言いながらも株式市場の調整に付き合ってパフォーマンスが悪化することが多く、2008年のGFC(世界金融危機、所謂リーマンショック)や2015年チャイナショック、2020年のコロナショックでは相応のドローダウンを記録している。

しかし市場調整後の回復局面においては、市場全体を上回る速度でパフォーマンスが改善する傾向があるようだ。

筆者の推測では分かりやすくマーケットがボトムアウトした場面においては、レバレッジやベータを積み増すことでリスクを増やしたり、回復を先導しやすい大型株や人気銘柄を中心に保有したりすることにより、このようにマーケットを上回る回復を実現しているものを考える。これは負けた時に大きく張ってしまうギャンブル的な発想というよりは、経験豊富なファンドマネージャー達が経験則からロジカルな判断をした成果だと考えている。

ロングショートでヘッジしているなら下げ相場でも勝ってくださいよ!と普通は考えてしまうが、中々簡単なことではないはずだ。

株式市場の指数(MSCIやS&P500)が長期的に見れば基本は上がるものであるという性質上、ベータ(株式指数との相関)をプラスに保つことは一定の合理性がある。下げ相場の時期のみベータをマイナスにして、つまり空売りを大幅に増やして、その後の上げ相場で戻すというのは難易度が高いし、流動性の問題もある。

つまり下落途中で売り手が買い手より多い時に、ファンドの保有銘柄を大量に売って、さらに空売りのポジションも構築しないといけないということは、自らの売りによって下げを加速するということであり、市場下落の期間と幅を正確に当てなければリスクが高い。

その後の回復局面でも、上げ相場の中で空売りを買い戻さなくてはならず、同様に難易度が高い。このため、一旦ブレーキを踏んで回復を待ち、再度アクセルを踏むというヘッジファンドの動き方は理にかなっていると考える。

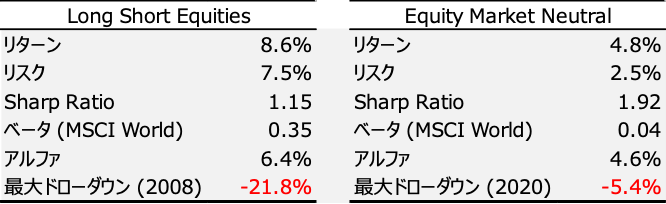

株式ロングショート(以下、LS)とマーケットニュートラル(以下、MN)のパフォーマンスをそれぞれ分析したのが以下の表である。

年率の平均リターンはLSで8.6%、MNで4.8%。リスクはLSで7.5%、MNで2.5%。取ったリスクに対して得られたリターンを表すシャープレシオはMNで1.9。上記のチャートでもMNが非常になだらかな登り坂を描いているのが分かるだろう。

MSCIとの相関係数であるベータは、LSで0.35、MNで0.04となり、LSはやはりある程度ロング(買い)ポジションを多めに持つことで市場の上昇も取りに行っているのに対し、MNはほぼ買いと売りを同額にしてリスクを消しているのが分かる。ドローダウンというのは過去最高値(ATH)からの最大の下落幅を表す指数で、LSにおいては2008年世界金融危機後の2009年2月に▲21%を記録、MNにおいては世界金融危機を▲4%で切り抜けたが、2020年3月のコロナショックにおいて▲5%を記録した。

ここでMNでも下げ相場でドローダウンを食らうのはおかしい!と再度疑問を呈されるかもしれない。

これはおっしゃる通りであるが、2020年3月などは急激な下げの中でファンドの解約や破綻が起こり、ファンドがロングしている人気銘柄ほど大きく下げた、というのも1つの要素として考慮すべきである。ちなみに業界人的には「ファンドのリダンプション、リクイデーションによりクラウデッドなポジションのアンワインドの連鎖が起きてドローダウンを食らった」、等の呪文で言い表しがちなので、興味がある方はこれらの用語を調べてみて欲しい。

イベントドリブンの特徴

株式LSに次いで2番目の市場規模を持ち、2021年には新規資金を最も集めたのがイベントドリブンであった。

イベントドリブンとは、リストラ、M&A、破産、スピンオフ、買収等のコーポレートアクションに着目し、これらイベントの前後における一時的なミスプライスにより利益を上げる戦略である。

また対象企業の一定以上比率まで株式を保有し、議決権行使や経営陣への提案活動を通して企業価値の向上を狙う、アクティビストファンドやエンゲージメントファンドも、イベントドリブンに含まれている。

これらの運用戦略は、財務分析だけではなく規制や法律、会計についての専門的な理解も要求されることから、株式アナリストに加えて戦略コンサルティング、会計士、弁護士などの各分野の専門家をチームに擁していることが多い。

具体的な投資手法として、例えば、「過去数年の赤字で超過債務に陥っている企業だが、倒産するよりは周辺企業から買収される可能性の方が高く、その場合の買収価格は現在より〇〇%高そうなので買い」とか「構造改革をもうすぐ発表するとの報道があり、中身に期待できるため買い」、「近々子会社をスピンオフで上場させる可能性があり、親会社側が得られる現金の価値が株価に織り込まれてないため買い」、「大型のM&Aを発表し株価が上昇したが、分析によれば買収価格に見合うシナジー効果を得られないため売り」などである。

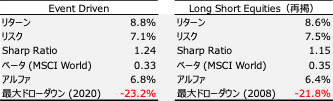

パフォーマンスをMSCI World及び先程の株式ロングショートと比較したのが以下の表である。

株式LSよりも若干良いパフォーマンスといえるが、毎月の値動きはほぼ似たような推移と言える。ベータ(MSCIとの相関係数)も、LSの0.35に対してイベントドリブンは0.33と、近いものだった。何でも売買するLSに対して、コーポレートイベントを中心に売買するというエッジを付け、ややリスクリターンが改善したものがイベントドリブンと理解すれば良いだろうか。

アクティビストをはじめとするイベントドリブンヘッジファンドの人気は、良好なパフォーマンスに加え、株主としての社会的責任を問う昨今の時代背景も影響しているのかもしれない。企業によるESGキャンペーンのトレンドは勢いを増しており、年金や富裕層等のアセットオーナーへも何らかの行動が求められている。その中でアクティビストは投資先のガバナンスを改善させる機能を持っているため、近年需要が高まっているものと推察される。

次回

今コラムから運用スタイルの例示と解説が続いていく。今回は株式系の戦略について取り扱った。次回は(専門分野ではないですが)債券系の戦略を解説していく。

参考文献

(WEBサイト)Eurekahedge, (Retrieved 6th March 2022)

(ブログ)Event-Driven Strategy, Investopedia, 28th April 2021,