日本株ロングショート戦略のヘッジファンドに転職し、アナリストとしてIPO銘柄や製造業全般の中小型株の調査を担当された後、共同創業したKxShare株式会社にてIPOクロスオーバー投資ファンドを運用しているさんまのIPO氏に寄稿いただいた。

本コラムは前回の運用スタイルとパフォーマンス2の続きとなっている。

以下の表はEurekahedgeによるファンドの戦略9分類を、更に筆者が分かりやすくするために3種類にまとめたものである。

前回までで株式系・債券系HFの戦略を説明した。今回は最後にマクロファンド、CTA、裁定取引ファンド、マルチストラテジーファンドの4戦略について概要を記していきたい。

| 大分類(筆者) | Eureka Hedge分類 | 和訳 |

|---|---|---|

| 株式系HF | Long/Short Equity | 株式ロングショート |

| Event Driven | イベントドリブン | |

| 債券系HF | Fixed Income | 債券 |

| Distressed Debt | 破綻先債券 | |

| Relative Value | レラティブバリュー | |

| その他全般 | Macro Funds | マクロ |

| CTA/Managed Futures | CTA/先物トレーディング | |

| Arbitrage | 裁定取引 | |

| Multi-Strategy | マルチストラテジー |

マクロ系ヘッジファンド

マクロ系ファンドはグローバルマクロ戦略などと言われることもあるが、全世界の政治経済をトップダウンの支店から分析し、株や債券、為替、コモディティ、デリバティブなど様々な資産でリスクを取って売買していく戦略だ。

例えば、原油が上がって日本経済に悪影響を及ぼすと考えた場合には、原油先物を買って日経平均先物を空売りするなど、ダイナミックに指数の方向性を当てに行く動き方をする。これは株式ロングショートが、ロングとショートを組み合わせて指数全体の影響を中和(ヘッジ)するなど方向性のリスクを取りに行かないことと対照的である。最

も有名な投資家の1人であるジョージ・ソロスのQuantum Fundや、現在世界最大のヘッジファンドであり本稿でも何度か取り上げたBridge Water Associatesはマクロファンドである。

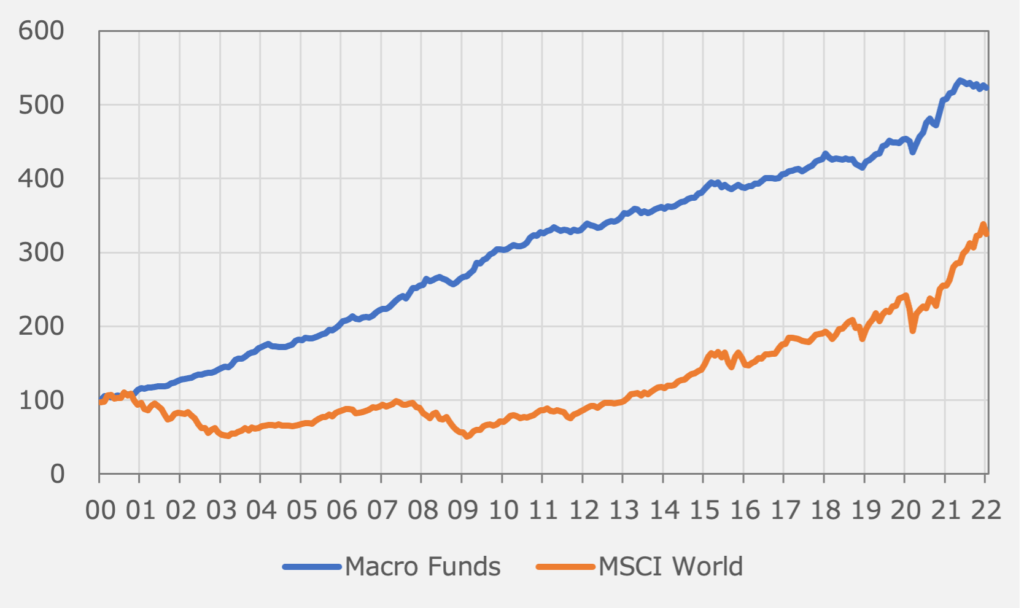

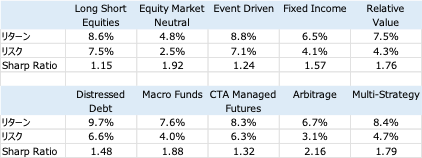

マクロファンドのパフォーマンスは以下の通りである。ここまで見てきた中で最も優秀と言って良いだろう。

年間平均リターンは7.6%、リスクは4.0%であり、全世界の株式指数であるMSCI Worldとの相関は0.09と低い。純粋なアルファで毎年7%を獲得しており、ドローダウンは2018年の▲4.4%が最大であった。

Eurekahedgeのデータによれば2000年の測定開始以来、年ベースでマイナスとなったのは2018年の1年だけ。リーマンショックの2008年も+3.6%で通過している。

「グローバルマクロ」というと、ソロスの影響だろうか、世間的には市場にボラティリティを作り出す悪の元凶のようなイメージを持たれるかもしれない。確かに平均的には株式系や債券系よりも大きな運用資産規模であることが多く、またその大きな資産をロングやショートに大きく傾けるため、マーケットの方向感にインパクトを与えているとい側面はあるだろう。

しかし、ファンドのパフォーマンスはそのイメージとは対照的に非常に安定して高いようだ。何かのショックによって莫大な利益を作ったとか、逆に死んだとかいったような様子も数字からは見られない。少し持たれる印象が変わったのではないだろうか。

CTA/先物トレーディング

続いてはCTA、または先物運用(Managed Futures)系のヘッジファンドである。CTAという言葉を聞かれたことはあるだろうか。株の需給についてよく調べる方は頻出の単語である。

CTAとはCommodity Trading Advisorsの略であり、主にシステムによって先物の動きを分析し、トレンドフォローの自動トレーディングを行う主体である。諸説あるもののこれらの単語の関係は、Managed Futures系ファンドの1種類がCTAであり、CTAの多くがトレンドフォロワーのように考えて差し支え無さそうである。なお”Commodity”とついているが、株や債券などの先物を扱っており、所謂コモディティに特化した戦略ではないことにも注意したい。

投資家が需給要因を語るうえではCTAの話を欠かせない。これはCTAが①先物の持つ高い流動性やレバレッジという特徴によりCTA毎のトレーディング規模が多い、②多くのファンドが同じ方向に動く傾向にあり値動きを加速する、③トレンドが生まれてから後追いで乗ってくるため動きを一方向に増幅しやすい、などと言った傾向にあるからだ。このため、例えば「下げトレンドが始まった」と感じた時に「CTAが既に売りに転換したのか」という情報が今後の値動きを測るうえで価値を持つ。

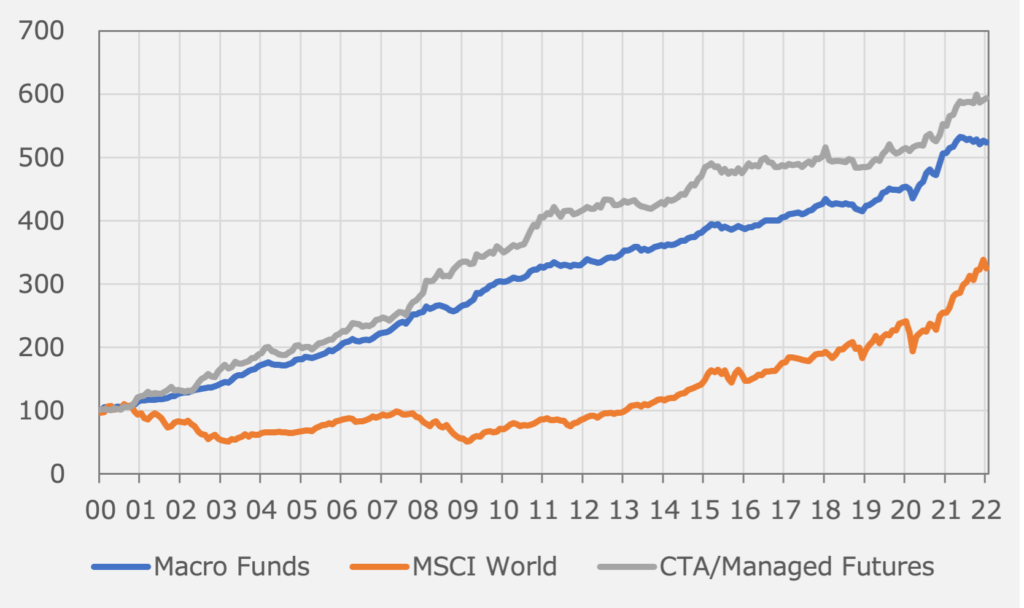

CTAのパフォーマンスは以下の通り。リーマンショックの2008年やコロナで暴落した2020年の最中にもプラスリターンが出ている一方で、2016年から2019年など全く勝てていない時期もあり、マクロファンドが時期を問わずリターンを作っているのと比べて特徴のある動きだ。

大きなトレンドが生じた時にポジションを傾けて大きなリターンを取っていくCTAの習性通りの動きになっているともいえるだろう。逆に2015年や2018年などの一進一退の動きが続くときには、上で買って下で売ることを繰り返してしまうため、市場の鴨になりやすい。

裁定取引

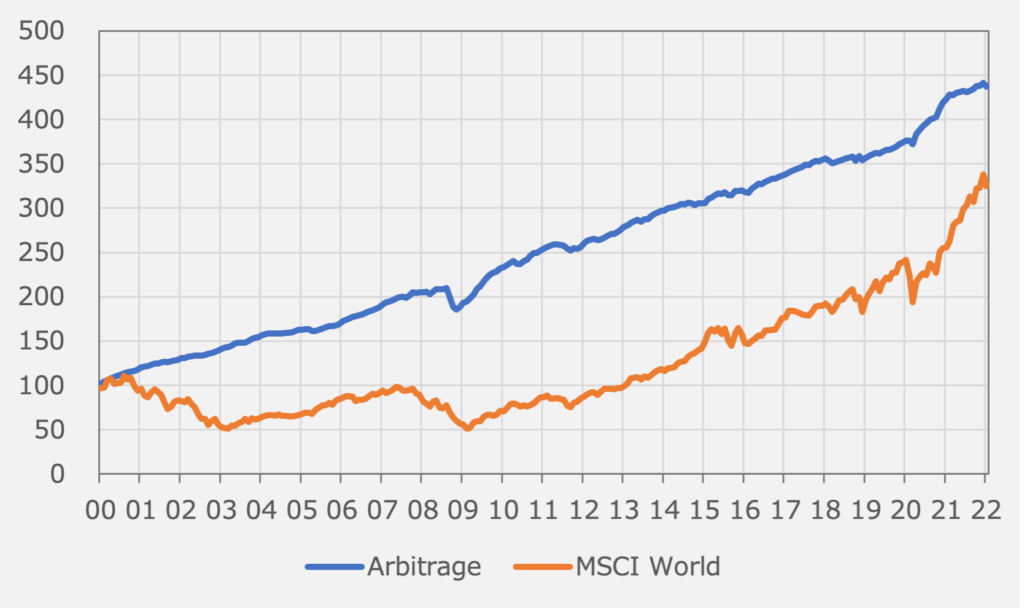

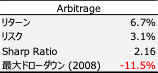

次に裁定取引(Arbitrage)ヘッジファンドだ。これは定義が曖昧であり、例えば株式マーケットニュートラルや債券レラティブバリューなども裁定取引の1つと言えなくもない。ここではもっとリスクを抑制して、ほぼ確実に儲かるだろうと思われる取引に絞って運用するファンドを言うと考えれば良さそうだ。

裁定取引のファンドのリスクリターンを図示すると大きな特徴が見えるだろう。負ける月が極端に少なく、他の戦略と比較してジグザグの無い綺麗な一直線を描いている。2008年のGFCだけが唯一の例外で、あらゆる資産の逆回転とカウンターパーティリスクの高まり等の影響を受けて▲11%という大きなドローダウンを記録。

それでも観測期間の266か月中218か月(82%)でプラスリターンを残すなど、最も安定的にリターンを積み上げている。リターンをリスクで割ったシャープレシオが最も高かったのがこの裁定取引ヘッジファンドだ。

マルチストラテジー

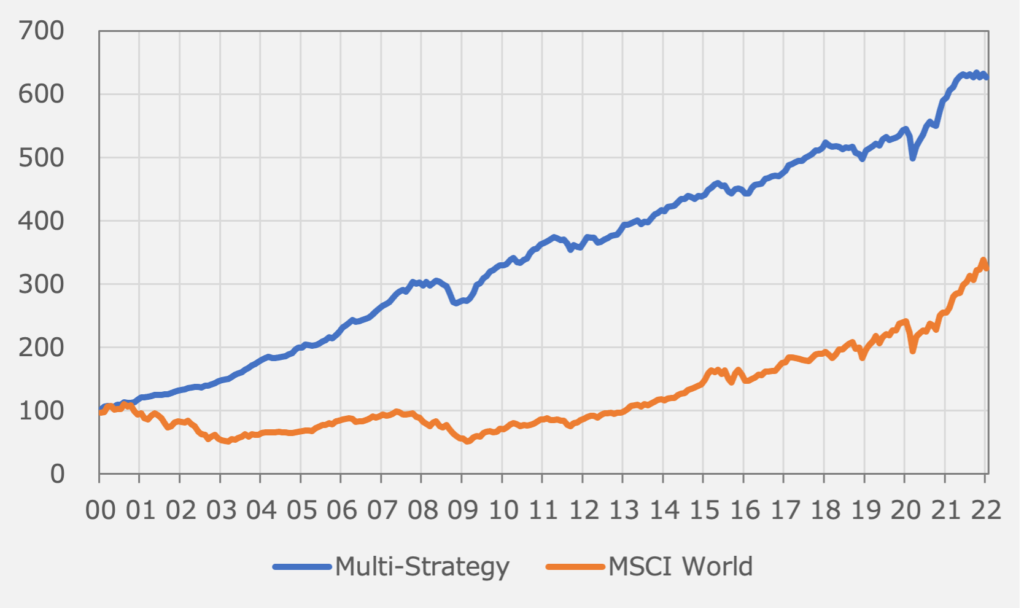

最後がマルチストラテジー(Multi Strategy)のヘッジファンドである。今回取り上げた様々な運用戦略を持ったファンドマネージャーを雇って、みんなで1つのお金を運用しているのが文字通りマルチストラテジーである。

例として世界最大とされるマルチストラテジーHFはミレニアムマネジメント(Millennium Management)だが、ウェブサイトによれば2022年3月時点で社内に270以上の運用チームがいるとのことである。彼らは決まった運用額とリスク制約のなかで、それぞれの戦略によりポートフォリオを運用している。

パフォーマンスを見ると、やはり様々な戦略の寄せ集めであることもあってか、目立った特徴は見出しにくい。強いて言えばそれなりに株式との相関があることと、戦略の分散によってリスクが抑えられている傾向が見られる。

パフォーマンスまとめ

ここまでで扱った9つ+1つ(マーケットニュートラル)の戦略のパフォーマンスをまとめたものがこちら。定量的なリスク、リターンの他、各項で説明した動き方の定性的な説明を確認し、ファンドの評価に活かして欲しい。

次回

次回は筆者も所属していた日本株ヘッジファンドの世界について体験を交えながらお伝えしていく。

参考文献

(WEBサイト)Eurekahedge, (Retrieved 6th March 2022)

(ブログ)Event-Driven Strategy, Investopedia, 28th April 2021,

(WEBサイト)CFA Institute, 2015,