元野村證券のアナリスト株式会社AccuWealth 代表取締役平賀洋輔氏に寄稿頂きました。全3回のシリーズで、アナリストの仕事や分析手法、着眼点に関して解説をいただいております。

第1回はアナリストの分析手法についてです。

- アナリストの仕事とは

- 分析手法

- 私の着眼ポイント

に関して解説を頂いております。

アナリストの分析手法

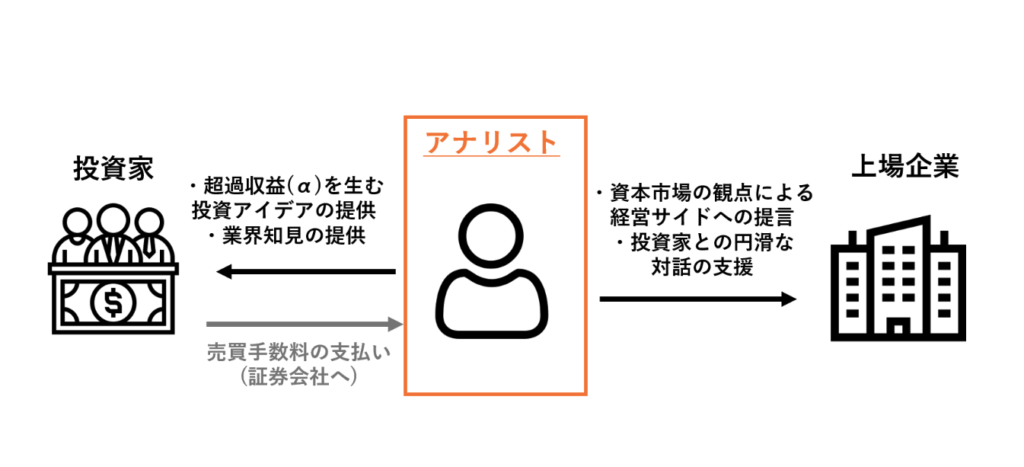

アナリストとは、証券会社や資産運用会社に所属して、個別企業の財務や事業、株価などを分析して将来の業績や株価を予想する仕事です。主要顧客である機関投資家(運用会社やヘッジファンドなど)は、株価指数を上回る投資収益(α)の獲得をミッションとしており日々投資アイデアを探し求めています。

アナリストは、独自の分析に基づき機関投資家に売買アイデアを提供し、投資リターンの最大化を支援しています。

証券会社に所属するアナリストは「セルサイドアナリスト」、運用会社に所属するアナリストは「バイサイドアナリスト」と呼ばれ区別されますが、基本的な役割は同じです(本稿では断りのない限りセルサイドアナリストについて述べます)。また、セルサイドアナリストは担当する事業会社に対しては、公表するレポートや経営陣との対話等の中で、資本市場の観点から経営サイドへの提言を行うこともあります。

アナリストは業界ごとに担当が分かれており、通常セルサイドでは1人1業界(バイサイドでは1人複数業界)を担当します。これは、業界によって固有の専門知識や事業特性、バリュエーション手法があるためです。

例えば、通信業界ではEV/EBITDA、銀行業界ではPBR(対ROE)、不動産業界ではNAV倍率など、業界特性に合わせた指標に注目したバリュエーション手法がよく使われるなど、深い業界理解が必須となっています。

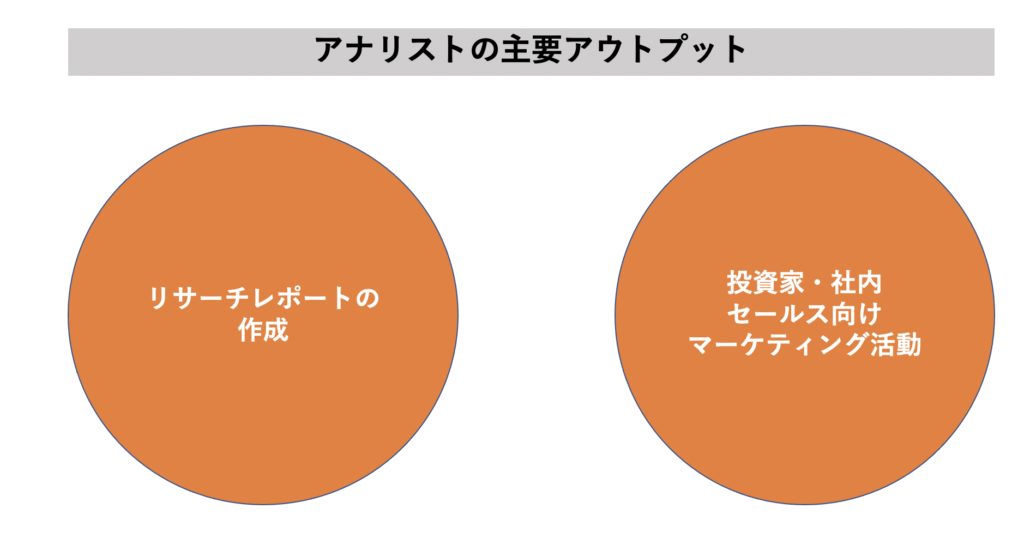

アナリストの主要なアウトプットは、リサーチ・レポートの公表と、社内セールス・顧客向けマーケティングの二つです。アナリストのプロダクトの主軸は、投資判断と目標株価、かつその根拠が理論的に説明されたレポートです。

レポートの種類は、(1)業績予想や投資判断の変更を伴うアップデートレポート、(2)決算や新製品、M&Aなど重要な発表を受けてアナリストの見解を表明する短文レポート、(3)業界動向や市場予測まで踏み込んだ長文レポート、などに大別されます。

公表したレポートをもとに、社内セールスや外部顧客に対面ミーティングや電話、メール等の手段で自身のオピニオン・投資アイデアを簡潔に伝達するのがもう一つの軸であるマーケティング活動で、証券会社のビジネス面では特に重要なものになっています。

その他にも、投資家向けサービスの一環として財務モデルやカスタムデータを送付したり、事業会社トップ・幹部をスピーカーに招いた投資家向けスモールミーティングを開催するなど行っています。

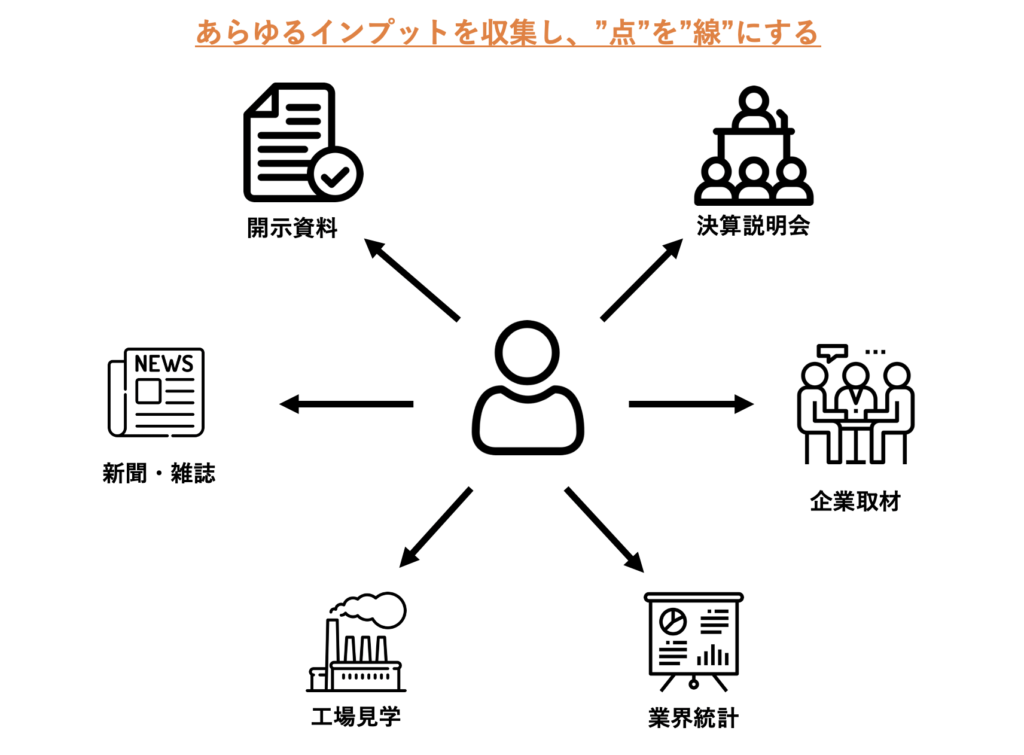

価値を出し競合アナリストと差別化できるアウトプットのためには、膨大なインプットが必要です。アナリストは可能な限り全ての公開情報を収集し、独自の切り口で分析します。

また、独自のコネクションを生かしてコンプライアンスの範囲内で株式市場に認知されていない情報を獲得するアナリストもいます。

利用される代表的なインプット手段としては、有価証券報告書、決算短信、決算説明会資料、決算説明会でのマネジメントコメントや質疑応答、プレスリリース、会社個別取材(対IR、対マネジメント、対事業部など)、競合・サプライチェーン取材、業界展示会訪問、店舗・工場訪問、ユーザーインタビュー・アンケート、業界・マクロ統計、新聞や雑誌等の関連記事、株価分析、など多岐にわたります。

分析手法

アナリストの分析手法は、主にファンダメンタルズ分析と、テクニカル分析に分けられます。ファンダメンタルズ分析は業績から、テクニカル分析は過去の株価の動きやパターンから将来を予想します。本稿では主にファンダメンタルアプローチのアナリストについて説明します。

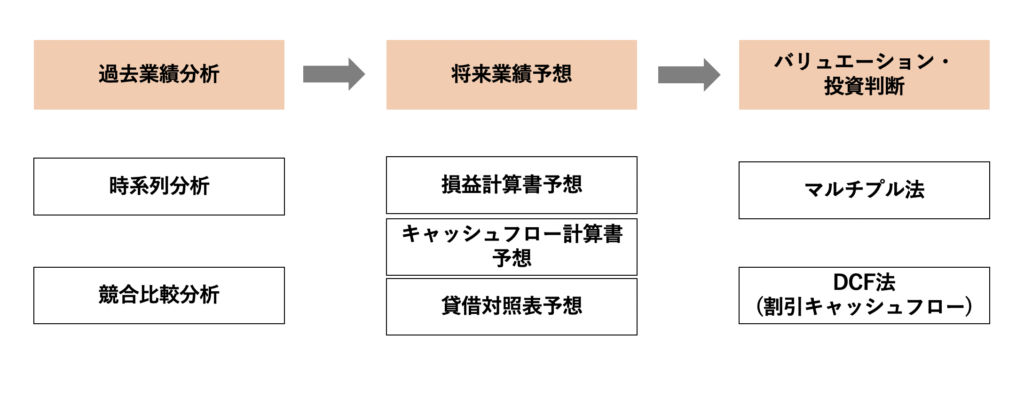

アナリストが行う企業分析は、(1)過去業績分析、(2)将来業績予想、(3)将来業績予想に基づくバリュエーションと投資判断、の3つに大別されます。まず、過去業績分析では、時系列分析(縦比較)と競合分析(横比較)の二つの観点から、過去の業績の動向や業績ドライバーの特定、競合と比較した特徴・強みの把握などを分析します。

時系列分析では、原則過去10年分の損益計算書、貸借対照表、キャッシュフロー計算書と主要KPIをエクセル上に整理し、売上と利益がなぜ増減したか、BSはどのように変化したか、キャッシュ創出力や各財務指標はどうか、などを分析していきます。

また競合分析では、財務数値・指標・バリュエーションの比較や、製品・サービスの比較、戦略の違いなど明確にしていきます。分析においては定量分析を軸としながらも、定性面の分析・理解も非常に重要です。必要に応じて3Cや5フォース、SWOT分析、などのフレームワークを用いながら、KSF(重要成功要因)の特定・理解をしていきます。

将来業績予想では、過去業績分析をもとにロジックを構築し、可能な限り細かい粒度で売上高から順に定量予想を5~10期分作成していきます。会社の開示レベルにも依拠しますが、基本的には売上も費用も因数分解し、個別のファクター予想から積み上げて予想します。景気敏感業種ではマクロ前提(為替や鉱工業生産など)の設定も重要です。

PL予想ができたら、BSやCFまで繋げて財務諸表3表の予想を作成します。なお予想に当たっては、当期・翌期までは四半期レベルで予想を作成し、それを足し合わせて通期予想とすることが多いです。

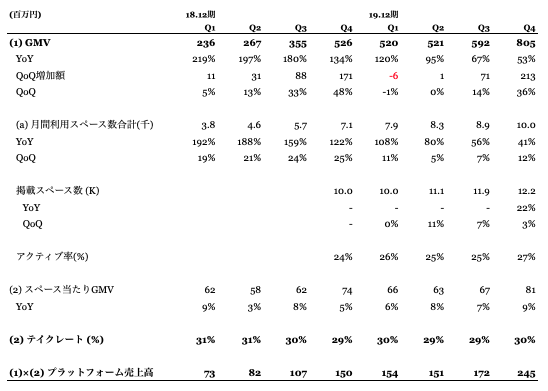

KPIブレイクダウンの例

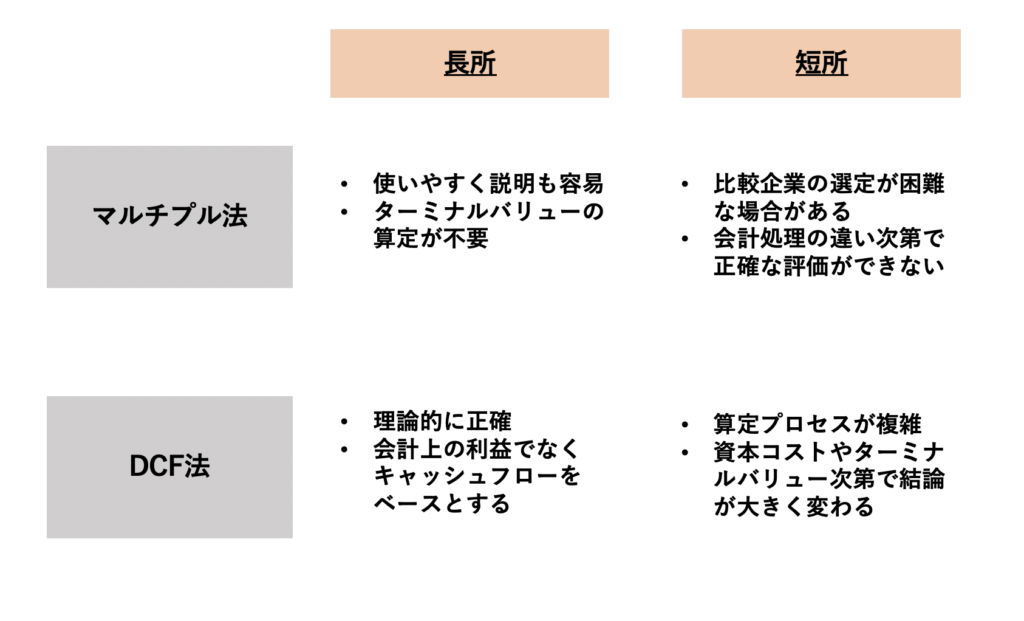

最後に、バリュエーションと投資判断です。バリュエーション手法には、大きく分けてマルチプル法とDCF法の二つがあります。これらは全く異種のアプローチではなく、根本的な考え方は同一ですが、マルチプル法は類似企業と比較した相対評価に対して、DCF法はその企業のキャッシュ創出能力に着目する絶対評価である点が異なります。

どちらも一長一短があるものの、株式投資の実務ではどちらかというとマルチプル法をメインで採用し、バックテスト的にDCF法を用いるケースが多いように思います(M&A実務では対照的にDCF法がより重視されます)。

マルチプル法は、将来予想の利益やキャッシュフローなどに対して決まった倍率を掛けて、株主価値や企業価値を算出する方法です。採用する予想数値は、基本的には12か月先の予想がよく使われます。

また、倍率は複数タイプの倍率を検討して適切なものを選んだ上で、類似企業の平均・中央値を用いたり、最も類似性の高い企業のマルチプルを採用したり、成長性やマージンを考慮して平均値からプレミアム・ディスカウント評価をしたりと様々です。マルチプル法で最も重要かつ難しいのが類似企業の選定で、事業特性や顧客、製品、成長率、利益率、規模、業績ドライバーなどがなるべく近しい企業を選ぶ必要があります。

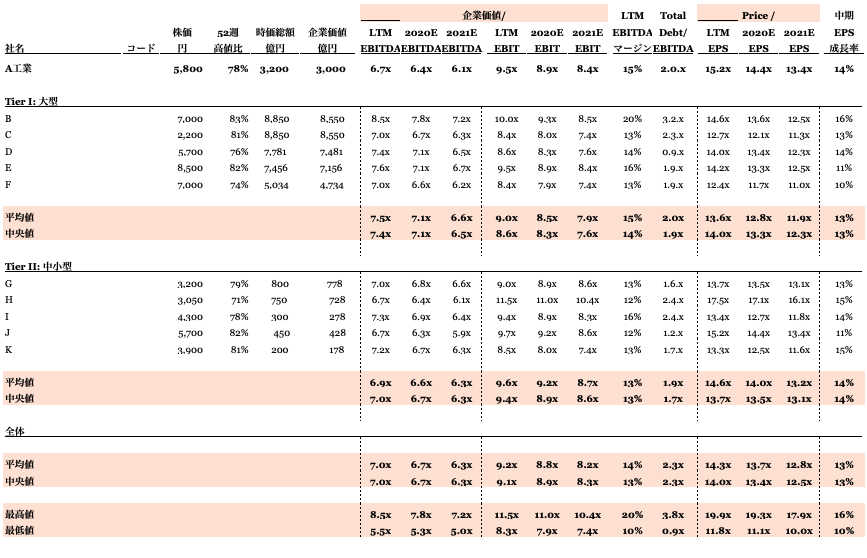

バリュエーションテーブルの例

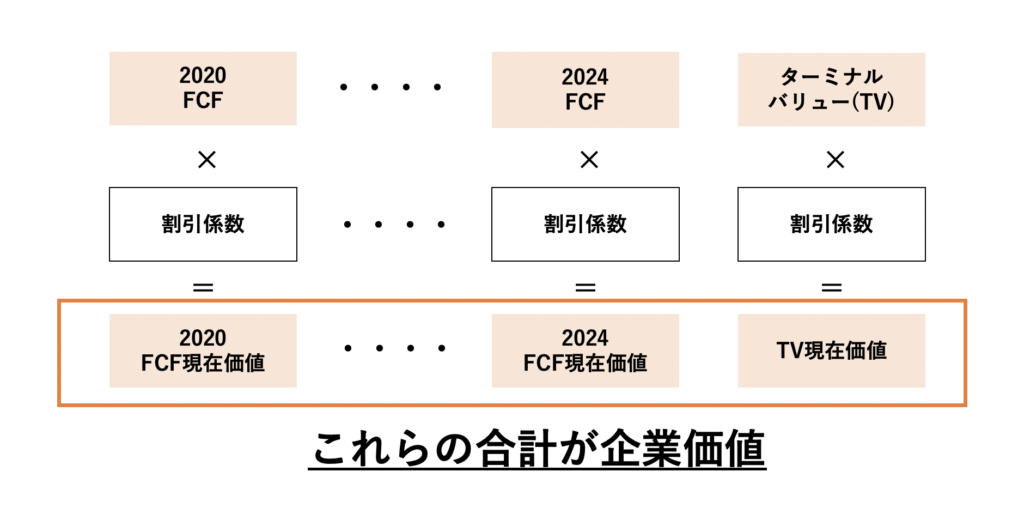

DCF法は、将来の予想フリーキャッシュフローを、一定の割引率(投資家の要求収益率、資本コストとも言う)で現在価値に割り引く手法です。キャッシュフローに依拠しており極めて理論的である一方、割引率(資本コスト)やターミナルバリューといったパラメーター次第で大きくブレるなど扱いがより難しい手法でもあります。

このような方法でフェアバリューを算定した結果、株価のアップサイドが一定以上であれば買いの投資判断を行います。会社によって投資判断の基準は明確に定められており、例えば「今後12か月の目標株価が現値より〇%以上である場合はBuyレーティング」などのルールに沿って、アナリストは投資判断を表明します。

私の着眼ポイント

変化の大きい企業に注目する

とにかく変化の起きている企業をいち早く察知し、投資アイデアにつなげることが重要だと考えています。外部環境の変化や、マネジメントの戦略変化など、変化の起きている企業ほど業績の変動率とマーケットへの「ポジティブショック」が大きくなりやすく、投資の旨味が大きいとい言えます。

身の回りで起きている現象への気づきや、自分の世代ならではの感覚を大事にする

メディアに既に出ている情報よりも、自分ならではの「気づき」は極めて価値が高いと考えています。

また、機関投資家のファンドマネージャーは40~50代の男性が多いとみられ、B2Cの企業などは一部のトレンド変化などが株式市場で織り込まれるまでに一定の「ストリート・ラグ」(時差)が生じることもあります。

無成長産業の中の光る企業に注目する

無成長産業だからといって、個別企業レベルでは成長企業がゼロだとは限りません。

例えば、ワークマンはマイナス成長のアパレル業界で急成長しました。また、無成長の産廃処理業界でもミダックという成長企業があります。

バリュエーションは〇倍が適正、という考えに囚われすぎない

投資仮説を構築する上で適正バリュエーションの考えを持つことは非常に重要である一方で、バリュエーションは正解がないアートの世界(業績予想はサイエンス)であり、かつ結局は市場が決めるものです。必要以上に自身が考えるバリュエーション水準に固執するのではなく、業績とエクイティストーリーを重視するべきと考えます。

株価の「初動」を投資アイデアの着想点として積極的に活用する

株式市場では常に賢い投資家たちが投資機会を狙っており、大底で買いポジションを作ることは極めて難しいです。であれば、初動の兆候が発現した銘柄を察知し、投資アイデアの着想点として活用するのが有効だと考えます。

初動で急騰すると、とかくチャート上は割高に見えるため、バリュエーション面から売り推奨が出ることも多いですが、成長株の場合一定期間の押しを作った後でさらに株価上昇が加速していくことが多々あります。

IPO後数年の中小型企業に注目する

IPO後数年が経過した中小型銘柄は、その後大きく株価が上昇するものも多く魅力的だと考えています。個別銘柄の株価上昇の大部分は、IPO後10年以内に起こるとも言われており、企業の成長・衰退のライフサイクルからも合理的だと考えています。

ストックピッチはWHAT・WHY・WHY NOWの三段論法で簡潔に

業績予想やバリュエーションは細部まで拘る姿勢が重要だと思いますが、顧客や社内セールスにピッチする際は簡潔明快を心掛けるべきだと考えています。1分間ストックピッチの一つの型は、「何を展開する企業なのか」「なぜ買いだと考えているのか」「なぜ明日でなく今日買うべきなのか」の三段論法です。