✔︎ IFAになるための基本的な流れ

✔︎ IFAになるために必要な証券外務員資格と登録の仕組み

✔︎ IFAとして働く前に確認したい関連資格・スキル

✔︎ IFA137名への独自アンケートで分かった転職時の重視ポイント、準備期間、転職後の満足度

金融機関から独立した立場で資産運用のアドバイスや金融商品の仲介を行う働き方として、IFA(独立系ファイナンシャルアドバイザー)への関心が高まっている。

日本証券業協会の統計では、会員から委託を受ける金融商品仲介業者の登録外務員数は、2020年12月末の4,264人から2025年12月末には10,885人に増えている。登録外務員数は「個人向けに活動するIFAの人数」と完全に同じではないものの、IFA業界の広がりを見るうえで参考になる指標だ。

一方で、実際にIFAとして働くには、未経験でもなれるのか、資格を取るだけでよいのか、既存のIFA法人に所属すべきなのか、自分で独立起業すべきなのかなど、迷う点も多いだろう。

本記事では、IFAになるために必要な資格・登録・スキル・契約形態を、転職を検討している方にも分かりやすく整理して解説する。

IFAになるには?証券外務員資格と外務員登録が出発点

IFAになるには「証券外務員資格」と「外務員登録」が必要

IFAとして金融商品の仲介業務を行うには、原則として証券外務員資格に合格し、所属先を通じて外務員登録を受けることが必要だ。

注意したいのは、証券外務員資格に合格しただけでは、顧客に対して金融商品の勧誘や仲介を行えない点である。実務を行うには、IFA法人などの金融商品仲介業者に所属し、委託元の証券会社等を通じた登録手続きが必要になる。

すでに証券会社で一種外務員資格や二種外務員資格を取得している場合、法令違反等による資格取消しがなければ、退職後や転職後も資格自体は有効だ。ただし、銀行などで取得した特別会員一種・特別会員二種・特別会員四種は、証券会社の外務員資格としては有効ではないため、IFAとして扱う業務に応じて一種または二種外務員資格の取得が必要になる。

また、資格と登録の条件を満たしても、IFA法人に正社員または業務委託として採用・所属できるかは別問題だ。採用時には、顧客とのリレーション、提案力、過去の営業実績、コンプライアンス意識、企業カルチャーとの相性などが見られることが多い。

特に正社員型IFAは採用基準が比較的高く、会社ごとに顧客層・提案方針・評価制度が異なる。応募前に、働き方や報酬だけでなく、どのような顧客にどのような提案をしている会社なのかを確認しておきたい。

転職時の証券外務員資格・外務員登録で確認すること

証券外務員資格は、法令違反等による資格取消しがない限り、退職後や他社への転職後も有効だ。ただし、外務員登録は所属先に紐づくため、前職の金融機関での登録が解除された後に、転職先のIFA法人側で新たに登録手続きを進める流れになる。

在籍していた金融機関と転職先のIFA法人で、同時に外務員登録を重複させることはできない。登録解除のタイミングは金融機関や退職手続きの状況によって異なるため、退職日・有給消化・外務員登録解除予定日を事前に確認しておくと安心だ。

また、新たに外務員登録を受けた場合や再登録を受けた場合は、原則として登録日から180日以内に外務員資格更新研修を受講する必要がある。その後も、登録を受けている外務員は原則5年ごとに資格更新研修の対象となる。

転職活動では、内定日だけでなく「いつからIFAとして実務を開始できるのか」も重要になる。外務員登録が完了するまでの期間、顧客対応や営業活動にどこまで関われるのかは、所属予定のIFA法人に確認しておきたい。

IFAになるには既存のお客様は必要?

IFAになるにあたって「既存のお客様がいないと難しいのか」と不安に感じる方は多い。

結論としては、働き方によって異なる。集客を会社が行う正社員型IFAであれば、入社時点で自分の顧客を持っていない人でも挑戦できる可能性がある。一方、業務委託型IFAや一部のハイブリッド型IFAでは、集客を個人で行う前提のため、一定の顧客基盤や見込み顧客がないと収益化まで時間がかかりやすい。

そのため、IFA法人を選ぶ際は、報酬水準だけでなく、会社が顧客を提供するのか、自分で開拓するのか、紹介やマーケティング支援があるのかを確認することが重要だ。

未経験でもIFAになることはできる?

「IFAとしての活動経験がない(IFA未経験)」場合でも、前職が証券会社、生命保険代理店、銀行のリテール営業などの出身者であれば、IFAになれる可能性は十分にある。

IFAとして金融商品の仲介や資産運用のアドバイスを行うには、原則として証券外務員資格や相応の金融知識が不可欠だ。そのため、「金融業界自体が全くの未経験」という状態からすぐにIFAとして活躍するのは非常にハードルが高い。しかし、金融機関での実務経験があり、金融商品の基礎知識や顧客とのリレーション構築スキルを持っている人材であれば、IFA業界でも即戦力候補として高く評価される傾向にある。

未経験者を採用・育成しているIFA法人も多数存在する 実際の転職市場を見ると、IFA経験がなくても「金融機関での営業経験」を応募条件とし、積極的に採用を行っているIFA法人は少なくない。

近年では、未経験者向けに以下のようなサポート体制を敷くIFA法人も増えている。

- 研修制度・育成枠の用意

- 入社後に「IFA養成コース」などの独自の教育プログラムを設け、IFA特有の提案手法やコンプライアンスを基礎から学べる環境を提供する法人。

- 正社員型IFAからのスタート

- いきなり完全歩合制の業務委託として独立するのではなく、正社員として固定給を得ながら、会社が提供する顧客基盤やマーケティング支援を活用して経験を積める法人。

「IFAという働き方に興味はあるが経験がない」という方でも、これまでの金融キャリアを活かせる土壌は整っている。自分の現状のスキルセットや、働き方の希望に合った育成体制を持つIFA法人を探してみることが重要だ。

IFA登録に必要な証券外務員資格の取得方法と難易度

IFAとして金融商品の仲介を行うために必須となるのが証券外務員資格だ。

IFAの主な業務は、株式・債券・投資信託などの金融商品の仲介である。これらの勧誘や仲介を行うには、証券外務員資格試験に合格し、所属先を通じて外務員登録を受ける必要がある。

※すでに証券会社で一種外務員資格または二種外務員資格を取得している方は、この章を読み飛ばして問題ない。

ここからは、証券外務員資格の内容や試験概要について整理する。

証券外務員資格とは|金融商品の勧誘や販売を行うための資格

証券外務員資格とは、株式や債券、投資信託などの金融商品の勧誘や販売を行うために必須となる資格だ。日本証券業協会が実施する試験に合格し、所属先の金融商品取引業者(IFA法人など)を通じて「外務員登録」を行うことで、初めて金融商品の案内が可能になる。試験に合格しただけでは活動できない点には注意が必要だ。

代表的な資格には「一種外務員資格」と「二種外務員資格」がある。 二種外務員資格は基礎的な位置付けであり、現物株式や国債、投資信託などの取り扱いは可能だが、信用取引やデリバティブ取引などリスクの高い商品は扱えない。 一方、一種外務員資格は二種の上級資格であり、信用取引やデリバティブ取引を含むすべての有価証券に係る外務員の職務を行うことができる。

顧客の多様なニーズに応え、IFAとして幅広い商品提案を行うことを想定するなら、一種外務員資格の取得を目指すのが一般的だ。実際、多くのIFA法人が採用条件として「一種外務員資格の保有」を必須としている。

ただし、所属先の方針や取り扱う商品ラインナップによって入社時に求められる資格要件は異なるため、転職活動を進める前には募集要項を必ず確認しておきたい。

証券外務員資格の難易度|2025年度の合格率は一種73.1%・二種68.1%

日本証券業協会の2025年度データでは、一般受験者の合格率は一種外務員資格試験が73.1%、二種外務員資格試験が68.1%となっている。

一種の方が合格率だけを見ると高いが、受験者には金融機関経験者や学習経験のある人も含まれる。未経験者が「合格率が高いから簡単」と考えるのは避けた方がよい。

一方で、試験は一種・二種ともに7割以上の得点で合格となる絶対評価だ。専門用語に慣れるまで時間はかかるが、範囲を絞って過去問演習を繰り返せば、未経験からでも合格を狙える資格といえる。

学習期間の目安は、金融機関経験者であれば短期間でも対応しやすいが、未経験者は1〜2ヶ月ほど余裕を持って準備すると安心だ。特に計算問題、法令・諸規則、コンプライアンス分野は実務にも直結するため、暗記だけでなく内容を理解しておきたい。

外務員登録を受けないとIFAとして金融商品の仲介はできない

外務員資格を持っているだけでは、顧客に金融商品の勧誘や仲介を行うことはできない。IFAとして活動するには、所属先を通じて外務員登録を受ける必要がある。

登録手続きは、所属予定のIFA法人や委託元の証券会社等の手続きに沿って進められる。外務員登録の完了前に、顧客へ金融商品の勧誘や仲介を行うことはできないため、実務開始までのスケジュールは必ず確認しておこう。

過去に金融商品仲介業務で重大な処分を受けたことがある場合などは、登録の可否や所属先での受け入れに影響する可能性がある。該当する事情がある場合は、応募先や専門家に早めに相談することが必要だ。

証券外務員試験の概要

一種外務員資格と二種外務員資格の出題科目は、主に以下の3分野に分かれている。一種では、二種よりも実務的・専門的な知識が求められる。

| 法令・諸規則 | 商品業務 | 関連科目 |

|---|---|---|

| ・金融商品取引法及び関係法令 ・金融商品の勧誘、販売に関係する法律 ・協会定款、諸規則 ・取引所定款、諸規則 | ・株式業務 ・債券業務 ・投資信託及び投資法人に関する業務 ・付随業務 ・デリバティブ取引(一種のみ) | ・証券市場の基礎知識 ・株式会社法概論 ・経済、金融、財政の常識 ・財務諸表と企業分析 ・証券税制 ・セールス業務 |

試験はPC入力方式で実施され、出題形式は〇×方式と五肢選択方式である。次に、一種・二種それぞれの概要を見ていこう。

外務員資格の種類

二種外務員資格

勉強時間の目安

金融機関で働いている人:3日〜1週間程度

金融知識がない人:50〜80時間程度

| 取り扱い可能商品 | 現物株式、債券、投資信託などの基本的な金融商品の仲介が可能。 信用取引やデリバティブ取引などリスクの高い商品は取り扱えない。 |

|---|---|

| 受験資格 | 年齢、学歴、経歴に関係なく受験可能 |

| 試験時間 | 2時間 |

| 問題数・配点 | 合計70問(〇×方式50問、五肢選択方式20問) 〇×方式は1問2点、五肢選択方式は1問10点 |

| 合格基準 | 300点満点の7割にあたる210点以上 |

一種外務員資格

勉強時間の目安

二種の知識がある人:2〜3週間程度

金融知識が少ない人:50〜70時間以上を見ておくと安心

| 取り扱い可能商品 | 二種外務員の取り扱い範囲に加えて、信用取引やデリバティブ取引を含む有価証券に係る外務員の職務を行える。 |

|---|---|

| 受験資格 | 年齢、学歴、経歴に関係なく受験可能 |

| 試験時間 | 2時間40分 |

| 問題数・配点 | 合計100問(〇×方式70問、五肢選択方式30問) 440点満点(〇×方式は1問2点、五肢選択方式は1問10点) |

| 合格基準 | 440点満点の7割にあたる308点以上 |

IFAになるための推奨資格は?提供サービスに合わせて選ぶ

最低限、金融商品の仲介を行うIFAとして活動するには、証券外務員資格と外務員登録が必要だ。

ただし、IFA法人によっては金融商品仲介業だけでなく、生命保険の募集、不動産仲介、相続対策、M&A、事業承継など幅広いサービスを提供している。どこまで顧客に提案するかによって、必要な資格や身につけるべき知識は変わる。

特に、金融商品の仲介に加えて保険や不動産を提案・販売・仲介する場合は、それぞれの業務に応じて生命保険募集人資格、損害保険募集人資格、宅地建物取引士などの資格が必要になることがある。

資格は数を増やせばよいわけではない。自分がどの顧客層に、どのサービスを提供したいのかを決めたうえで、必要性の高い資格から優先的に取得するのが現実的だ。

| 資格・知識 | 活用しやすい場面 | 注意点 |

|---|---|---|

| 生命保険募集人資格 | 死亡保障、医療保障、相続対策、法人保険などの提案 | 保険募集を行うには登録が必要。 変額保険や外貨建保険は追加資格が必要になる。 |

| FP技能士・AFP・CFP | ライフプラン、家計、税金、年金、相続、保険の総合相談 | 資格だけで独占業務があるわけではないが、知識体系の整理に役立つ。 |

| 宅地建物取引士 | 不動産売買・不動産活用・相続対策の提案 | 宅建業として不動産取引を行う場合は、会社側の免許や体制も必要。 |

| 証券アナリスト・簿記 | 企業分析、財務分析、法人オーナー向け提案 | 必須資格ではないが、富裕層・法人顧客への提案で評価されやすい。 |

何の資格を持っていればIFAとして信頼されやすいか

資格を取得したからといって、必ず顧客満足度が高まるわけではない。顧客がIFAに期待するのは、資格名そのものよりも、資産状況やライフプランに合った提案をしてくれるかどうかである。

そのうえで、生命保険募集人資格とファイナンシャルプランナー関連資格の知識は、IFAとして身につけておきたい分野だ。

理由は、資産運用の相談では、保険・住宅・教育資金・老後資金・相続・税金などが一体となって出てくることが多いためだ。政府の「資産所得倍増プラン」やNISA制度の拡充により、家計の資産形成への関心も高まっている。金融商品の話だけでなく、家計全体を見て助言できることが、IFAの付加価値につながる。

生命保険募集人資格

多くのIFA法人では、資産運用の提案に加えて生命保険の代理店業務を行っている。顧客のライフプランを考えるうえで、死亡保障、医療保障、相続対策、法人保険などの知識は重要になる。

生命保険を募集するには、生命保険協会が運営する一般課程試験に合格し、生命保険募集人として登録されることが必要だ。一般課程試験に合格し、募集人登録を受けることで、終身保険、定期保険、医療保険などの定額保険を扱えるようになる。

一方で、変額保険を販売するには、生命保険募集人として登録済みで、専門課程試験に合格していることなど一定の要件を満たしたうえで、変額保険販売資格試験に合格し、所定の登録を行う必要がある。外貨建保険を扱う場合も、外貨建保険販売資格が必要になる。

また、生命保険募集人資格は、証券外務員資格のように「登録だけを付け替えればそのまま使える」という仕組みとは異なる。退職や転職で募集人登録が廃止された場合、IFA法人で新たに保険募集を行うには、原則として一般課程試験を再受験し、募集人登録を行う流れになる。

業務廃止後2年以内に再登録し、所定の届出を行えば、専門課程・応用課程・生命保険大学課程の合格資格は復活できる。ただし、変額保険販売資格などは復活せず、再受験が必要になる点に注意したい。

ファイナンシャルプランナー

ファイナンシャルプランナーは、顧客の家計・保険・税金・年金・不動産・相続などを総合的に考える専門家を指す言葉だ。資格としては、国家検定であるFP技能士のほか、日本FP協会のAFP・CFPなどがある。

FP技能検定は、日本FP協会と一般社団法人 金融財政事情研究会が指定試験機関として実施している。資格そのものに金融商品の販売権限があるわけではないが、顧客のライフプランを整理し、提案の前提を確認するうえで役立つ。

IFAとして信頼を得るには、金融商品の知識だけでなく、顧客の資産背景、家族構成、将来の支出、税務・相続の論点を理解する力が必要になる。そのため、FP分野の学習は、未経験者だけでなく金融機関出身者にも有効だ。

その他にも、証券アナリスト、宅地建物取引士、日商簿記など、顧客層や提供サービスによって役立つ資格は複数ある。大切なのは、資格を並べることではなく、自分が提供したい価値に合った知識を選ぶことである。

【自社調査】IFAになる時に最重視するポイントは?(IFAアンケートの結果より)

IFA転職を運営しているアドバイザーナビ株式会社が2025年2月1日〜3月31日までに、現役IFA173名を対象にアンケート調査を行った。このアンケートをもとに、IFAへの転職・転身時に最重視されたポイントを紹介する。

なお、以下の結果は調査時点の回答であり、現在のIFA業界全体をそのまま表すものではない。ただし、IFAを目指す人が不安に感じやすい「転職理由」「準備期間」「初収益までの期間」「満足度」を考えるうえでは参考になる。

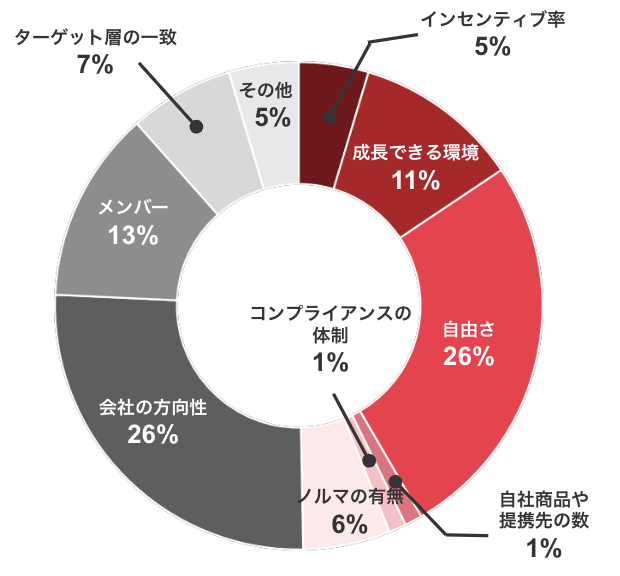

IFAになるときに最も重視したポイントとして多かった回答は「自由さ」及び「会社の方向性」で、全体の約半分を占めた。

ここでいう自由さは、単に好きなように働くという意味だけではない。前職で収益目標や営業方針があり、自分が本当に顧客に必要だと考える提案をしづらかった人に、IFAという働き方「自分の考える顧客本位の提案をしやすい環境」として映っている可能性がある。

一方で、「インセンティブ率等の報酬面」を最重視した回答は全体の5%にとどまった。報酬だけでなく、提案の自由度、顧客との関係性、働き方の裁量を重視してIFAへ転身する人が多いことがうかがえる。

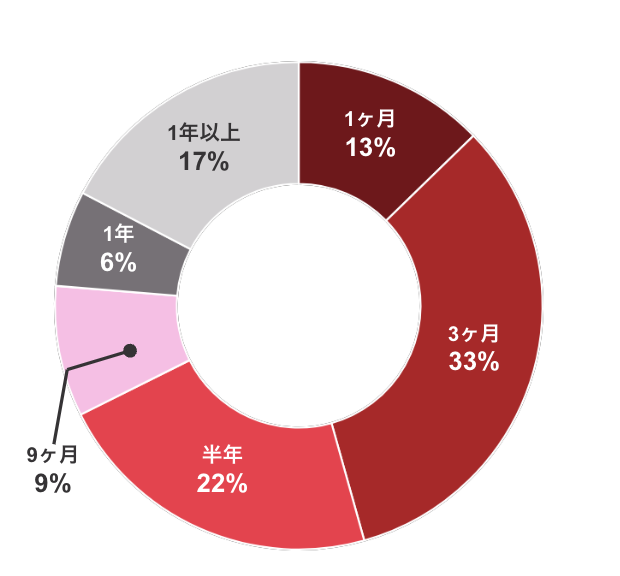

IFAになるための準備期間は?|7割弱が半年以内に転職準備を終える

IFAになりたいと考えている人たちは、前職に在籍しながら転職・転身活動を始めるケースが多いことがわかった。一般的には、IFA法人への応募、面接、内定、退職申し出、引き継ぎ、外務員登録という流れで進む。

退職申し出から退職までの期間は、前職の就業規則や担当案件の状況によって異なる。未使用の有給休暇の消化や引き留めが発生することもあるため、余裕を持ったスケジュールを組むことが大切だ。

IFAになると決断してから実際にIFAになるまでの期間は、全体の13%が1ヶ月、33%が3ヶ月、22%が半年と回答しており、合計68%が半年以内に準備を終えていた。

ただし、内定後すぐに退職を申し出られるとは限らない。現在対応している顧客や案件の状況、社内手続き、外務員登録の解除タイミングによって、実務開始までの期間は変わる。

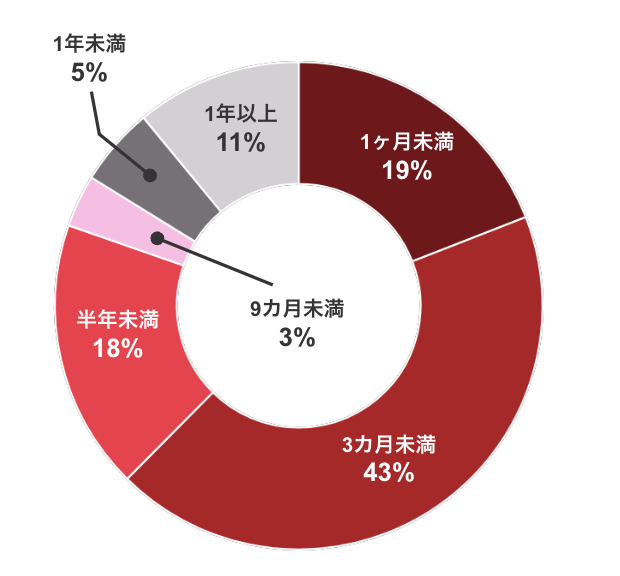

IFAになってから主要顧客稼働までに要した期間は?|8割が半年以内に初収益

IFAになってから初めてコミッションを得るまでの期間は、全体の19%が1ヶ月未満、43%が3ヶ月未満、18%が半年と回答しており、合計80%が半年以内に初収益を得ていた。

IFA法人に所属した後は、外務員登録、顧客開拓、面談、口座開設、提案、発注などのプロセスがある。既存の顧客基盤がある人でも、登録や手続きの都合上、収益化まで一定の時間がかかると考えておきたい。

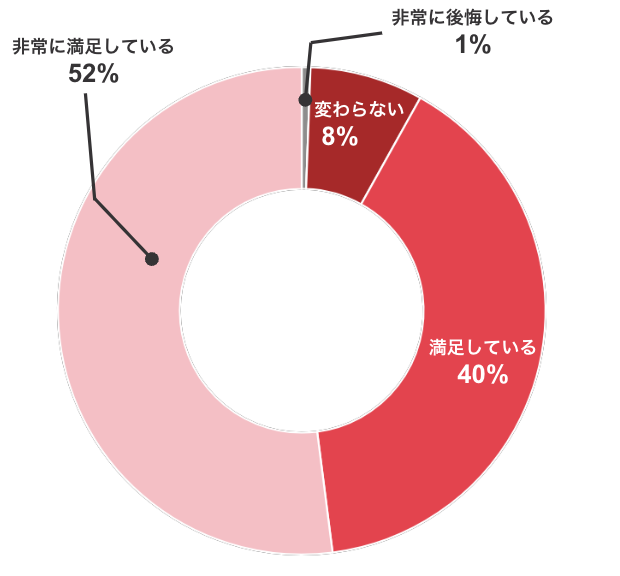

IFAになったことの満足度は?|9割以上が「満足」と回答

IFAになったことについて、「非常に満足している」が52%、「満足している」が40%となり、合計92%が満足していると回答した。

また、「後悔している」「非常に後悔している」と回答したIFAはいなかった。前職の営業スタイルやノルマ営業に課題を感じていた人にとって、IFAへの転身が働き方の改善につながった可能性がある。

ただし、IFAとしての満足度は、所属先の選び方、顧客基盤、報酬体系、生活資金、営業スタイルとの相性によって大きく変わる。アンケート結果を参考にしつつ、自分に合う働き方を慎重に検討することが重要だ。

IFAになる際の3つの契約形態|業務委託・ハイブリッド・正社員

IFA法人の働き方は会社ごとに異なる。金融庁の登録一覧では、令和8年4月30日時点で金融商品仲介業者は686業者あり、顧客層、報酬体系、提携証券会社、集客方法、出社義務は各社で大きく違う。

ただし、働き方を大きく分けると、以下の3つに整理しやすい。

| 特徴 | 業務委託型 | ハイブリッド型 | 正社員型 |

|---|---|---|---|

| 雇用・契約形態 | 個人事業主として業務委託契約 | 正社員または固定給を含む契約形態 | 正社員 |

| 報酬 | 成果報酬中心 | 固定給+成果報酬 | 固定給・賞与中心 |

| 集客 | 自分で行うことが多い | 自分で行うケースが多い | 会社が集客するケースが多い |

| 出社義務 | 原則なし、または少ない | 会社による | あり |

| 向いている人 | 顧客基盤があり、裁量と成果報酬を重視する人 | 一定の安定収入と成果報酬の両方を求める人 | 安定した環境でIFA業務を経験したい人 |

報酬の仕組みは、委託元証券会社、IFA法人、所属IFAの契約条件によって異なる。手数料収入のうち何%がIFA法人に入り、そのうち何%が所属IFAに支払われるかは、会社ごとに大きく違うため、固定の比率で考えない方がよい。

IFAへの転職では、報酬の高さだけでなく、固定費、経費負担、顧客提供の有無、提携証券会社、商品ラインナップ、コンプライアンス体制まで確認する必要がある。

業務委託型IFA

業務委託型IFAは、IFA法人に雇用されるのではなく、IFA法人と業務委託契約を結び、個人事業主として活動する形態である。

集客は個人で行うことが多く、顧客が支払う手数料や残高に応じた報酬が支払われる。既存顧客や見込み顧客との関係がない状態で始めると、収益化まで時間がかかる点には注意したい。

一方で、活動時間や営業スタイルの自由度は比較的高い。会社によっては出社義務がほとんどなく、自宅や顧客訪問先を中心に活動できる場合もある。

業務委託型IFAを選ぶ際に確認したいのは、以下のような点だ。

- 報酬の還元率と計算方法

- 月額費用や所属費用の有無

- 支店・オフィス・リモート対応の可否

- 顧客管理システムや受発注環境

- 提携証券会社と取り扱い商品

- コンプライアンス研修や内部管理体制

業務委託型IFA事業者には、所属IFAから月額費用を徴収する会社と、徴収しない会社がある。月額費用がある場合は、固定費がかかる代わりに報酬還元率が高い、システムやサポートが充実しているなどの設計になっていることがある。

一方、月額費用がない場合でも、報酬還元率、経費負担、営業支援の範囲は会社によって異なる。どちらが有利かは、想定する預かり資産、売上、顧客数、活動エリアによって変わるため、自分の見込み収益から逆算して比較することが必要だ。

業務委託型IFAは、正社員型に比べると所属のハードルが低い場合もあるが、独立後の収入変動リスクは大きい。生活費、税金、社会保険、経費、顧客開拓期間を含めて、少なくとも数ヶ月分の生活資金を準備しておくと安心だ。

ハイブリッド型IFA

ハイブリッド型IFAは、固定給を受け取りながら、成果に応じたインセンティブも得られる形態である。雇用形態としては正社員に近いケースもあれば、会社ごとの独自制度として設計されているケースもある。

最大の特徴は、一定の収入安定性と成果報酬の両方を取りやすい点だ。業務委託型ほど収入が不安定ではない一方、正社員型よりも自分の成果が報酬に反映されやすい場合がある。

ただし、多くの場合、集客はIFA個人が行う前提となる。会社から顧客が継続的に提供されるとは限らないため、顧客基盤がない人は採用面でも実務面でもハードルが高くなりやすい。

ハイブリッド型IFAで確認したいポイントは、固定給の金額だけではない。歩合率、歩合の対象、賞与、交通費や出張費の負担、顧客提供の有無、ノルマの有無、提案方針まで確認することが重要だ。

採用時には、以下の点が重視されやすい。

- 企業カルチャーとミスマッチがないか

- 集客の見込みがあるか

- 過去の営業実績や顧客対応経験があるか

- コンプライアンスを重視した提案ができるか

実績や集客力があっても、会社の方針や顧客層と合わなければ不採用になることもある。固定報酬部分やインセンティブ条件の交渉は難易度が高いため、複数社を比較しながら慎重に判断したい。

正社員型IFA

正社員型IFAは、IFA法人に正社員として雇用され、会社が集客した顧客を担当するケースが多い働き方だ。

もともと富裕層顧客とのリレーションがなくても応募できる可能性があり、IFA業務を安定した環境で経験したい人に向いている。一方で、会社がWebマーケティングやセミナーなどで集客する分、提案方針や営業プロセスは会社の方針に沿う必要がある。

そのため、正社員型IFAを「自由度が低い」と感じる人もいれば、「会社の方針が明確で提案しやすい」と感じる人もいる。重要なのは、会社が掲げる顧客本位の考え方や提案方針に納得できるかどうかだ。

正社員型IFAは固定給や賞与が中心となることが多く、業務委託型に比べて収入の安定性は高い。一方で、インセンティブ率が明確に設定されているとは限らず、一般的な企業と同じように定量・定性評価で賞与や昇給が決まる場合もある。

「それなら証券会社に勤めるのと同じではないか」と感じる人もいるだろう。

IFA法人と証券会社の違いは会社ごとに異なるが、一般的には以下のような点を確認すると比較しやすい。

- 募集商品や商品ノルマの有無

- 複数の証券会社と提携しているか

- 顧客を長期的に担当できる制度があるか

- 顧客層が資産形成層中心か、富裕層中心か

- 会社として重視する提案方針が自分に合うか

正社員型IFAへの転職では、一般的な企業採用と同じく、書類選考、複数回の面接、適性検査などが行われることが多い。

採用時に見られやすいポイントは以下の通りだ。

- 年齢と経験のバランス

年齢が上がるほど、即戦力性やマネジメント経験、専門性が問われやすい - 今までの実績

営業成績だけでなく、顧客にどのような提案をしてきたかを説明できるとよい - 資格・専門知識

FP技能士、CFP、証券アナリスト、宅地建物取引士、簿記などは評価材料になりやすい - 内面・価値観

顧客本位、コンプライアンス、長期的な関係構築への考え方が見られる

正社員型IFAの年収は、年齢、経験、担当顧客層、役割、賞与制度、インセンティブ制度によって大きく変わる。求人票を見る際は、年収例だけでなく、基本給、賞与、評価制度、顧客提供の有無、転勤・出社条件まで確認しておきたい。

自分にあったIFAのなり方

ここまで、IFAになるための資格、関連資格、働き方を解説してきた。

最後に、自分にとってどのIFAキャリアが合うのかを考えるためのポイントを整理する。

自分の現状を整理する

最初に行うべきことは、自分の現状を整理することだ。

正社員型IFAを目指す場合は、応募先に対してアピールできる実績、資格、顧客対応経験、面接で話せる提案事例があるかを確認する必要がある。

業務委託型IFAやハイブリッド型IFAを目指す場合は、集客を自分で行えるか、既存顧客や見込み顧客がどの程度いるか、収益化までの生活資金を確保できるかを現実的に見る必要がある。

また、「証券会社かIFAか」という二択だけで考えると、自分に合う選択肢を見落とすことがある。

例えば「転勤が嫌だからIFAになりたい」という理由であれば、証券会社の地域限定職や地場証券という選択肢も検討に入るかもしれない。「顧客本位の資産運用コンサルティングがしたい」という理由であっても、業務委託型IFAになって収入不安が大きくなれば、短期的な収益を優先せざるを得なくなる可能性もある。

IFAになること自体を目的にするのではなく、自分がどのような顧客に、どのような価値を提供したいのかを先に整理することが大切だ。

最適な所属IFA法人を探す

自分の方向性が整理できたら、次は自分に合うIFA法人を探すフェーズに入る。

金融商品仲介業者は全国に多数あり、資産形成層を中心に支援する法人もあれば、富裕層や法人オーナーを中心にサービスを提供する法人もある。比較軸が多いため、情報収集なしに判断するのは難しい。

所属先を選ぶ際は、以下の点を確認したい。

- 雇用形態・契約形態

- 報酬体系と固定費の有無

- 会社が顧客を提供するか、自分で集客するか

- 提携証券会社と取り扱い商品

- 保険、不動産、相続、M&Aなど周辺サービスの有無

- 顧客層と提案方針

- コンプライアンス体制と研修制度

- 将来のキャリアパス

特に大手金融機関からIFAへ転身する場合、働き方、収入、顧客対応、コンプライアンス体制が大きく変わる。検討しすぎて困ることはないため、複数社を比較し、自分の価値観に合う所属先を選ぶことが重要だ。

IFAになる道を考えてみよう

IFAになるには、証券外務員資格を取得し、所属先を通じて外務員登録を受けることが出発点になる。

ただし、資格だけでIFAとして成功できるわけではない。どの顧客層に向き合うのか、どの契約形態で働くのか、集客を誰が担うのか、保険や不動産など周辺サービスまで扱うのかによって、必要な準備は大きく変わる。

金融商品仲介業者は全国に多く存在し、情報を集めて比較するのは簡単ではない。「どのくらいの収益があれば生活が安定するのか」、「他のIFAはどのようなビジネスをしているのか」、「自分に合うIFA法人はどこなのか」といった不安を抱く人も多いだろう。

IFAへの転職に悩んでいる方は、IFA特化型の転職エージェント「IFA転職」に相談してみてほしい。運営元のアドバイザーナビ株式会社は、IFA業界に精通し、IFAへの転職支援を専門としている。加えて、外資系プライベートバンカー、大手・中堅証券会社のリテール、銀行の資産運用担当者(FA・FP)の方まで、100名以上のIFAへの転職支援実績がある。

また、転職エージェントのメンバーには野村證券やみずほ証券など大手証券出身者が在籍しており、IFAの実務や転職市場について相談しやすい。まずは情報収集をしたいというカジュアルな段階でも、無料で面談ができる。

面談のお申し込みは、下記フォームから進められる。

出典

日本証券業協会「協会員の従業員数等」(公開日:2026年2月16日)

アドバイザーナビ株式会社「電子版-2025年度 現役IFAに対するアンケート結果」

金融庁「金融商品仲介業者登録一覧」

日本証券業協会「金融商品仲介業者」

日本証券業協会「外務員」

日本証券業協会「外務員資格試験」

生命保険協会「業界共通試験」

生命保険協会「業界共通教育課程」

生命保険協会「よくあるご質問Q&A」

日本FP協会「FP技能検定とは」

一般社団法人 金融財政事情研究会「FP技能検定」

内閣官房「新しい資本主義実現会議」(公開日:2022年11月28日)