本シリーズはIFA法人の代表の方に弊社転職希望者からよくご質問をいただく内容をインタビュー形式でお伺いし、まとめました。今回はブロードマインド株式会社の代表取締役の伊藤様です。

新卒で日本電気株式会社(現:NEC)に入社、日新製糖株式会社に転職後、1996年にソニー生命保険株式会社を皮切りに金融業界へ参入。2002年にブロードマインド株式会社を設立し、2021年に東京証券取引所マザーズ(現:東京証券取引所グロース市場)に上場されました。

その代表である伊藤社長にIFA転職希望者の方からよく上がる質問などをもとに、IFA業界のビジョンや考え方についてお伺いいたしました。

伊藤様のキャリアを教えてください。

1988年4月に日本電気株式会社(現:NEC)に入社しシステムエンジニアとして働いていました。1989年には日新製糖株式会社へ転職しスポーツインストラクターを経験しました。

私が金融キャリアをスタートしたのは1996年9月にソニー生命保険株式会社に転職したときです。当時、日新製糖の営業で大活躍していた上司がソニー生命に転職し、その方に声をかけていただいたことがきっかけでした。

その後、2002年1月にブロードマインド株式会社を創業し代表就任、2021年3月に東京証券取引所マザーズ(現:東京証券取引所グロース市場)に上場をして現在に至ります。

なぜ異業種からソニー生命に転職しようと考えたのですか?

きっかけは先程申し上げた通り、前職のお世話になっていた上司に声をかけていただいたことですが、当時は、生命保険という商品が嫌いでした。

なぜなら「義理・人情・プレゼント」と言ったように、生命保険の営業側も加入する側も何のために保険に加入するのか、なぜ必要なのか、加入することの目的がはっきりしていないことに違和感を抱いていたからです。

しかし、ソニー生命のリクルーターの方から「お客様の課題を見つけ、その解決策として保険の提案を行う」という話を聞き、単なる商品販売ではなく顧客の人生に寄り添った提案が可能であることに気付かされました。

このやり方は日本の生命保険業界を変えられる、人のためになると思い、ソニー生命の門を叩きました。

ソニー生命では最年少でエグゼクティブライフプランナー、MDRTに入会されるなどご活躍されていたと思いますが、どんな営業スタイルでしたか?

私がソニー生命時代の営業で意識していたことは大きく3点あります。

一つ目は、徹底的に専門用語を使わずにお客様にわかりやすいご説明を行うことです。今でこそ資産運用やライフプランなど身近な言葉になりつつありますが、当時は金融についてまったく浸透していませんでした。

そうした中で、専門用語を使ってしまうとお客様が話を聞きたくなくなってしまうので、お客様目線で難しい用語は一切使わずにご説明していました。

二つ目は、初めから保険の提案を前提としてご面談をするのではなく、まずお客様の人生にとっての大きな課題は何かを見つけ出し、お客様と共通認識を持つことです。

現在でも保険の営業はプロダクトプッシュでご提案する文化があると耳にしますが、私の場合はご面談する方の叶えたい夢や現状の課題などをお伺いし、そもそも面談者にとって生命保険が必要なのかどうかを見極めていました。

必要である方にはわかりやすく生命保険に加入する意義や目的を提示し商品のご説明を行いますが、必要がないと思った方には一切保険のご提案はしませんでした。

三つ目は、売上目標を追い求めるのではなく、計画的に毎月お会いする世帯数を決めてライフプランを基にその方々にとって最善の行動は何かを追求することです。

毎月10世帯、ご家族を含めると約40名程度の方々が個人として、また家族として生命保険が必要なのかどうかを吟味し、保険以外の解決方法も必要に応じてご提示していました。

売上目標に対して、数字に拘ることよりもお客様の人生がより豊かになるよう最善策を検討していました。

その結果として、最年少でエグゼクティブライフプランナーに就任、MDRTに入会するなどしていました。

それまでソニー生命でご活躍されていたにも関わらず、退社をしてご自身で独立したのはなぜですか?御社を創業した想いを教えてください。

弊社を創業した想いは2点あります。

一つ目は、「お客様により安く保険を提供できる」ということに気づいたからです。

具体的にいうと、保険の商品性質上、保険会社では加入していただいた保険に対して自社の負担能力を超えるリスクを海外の再保険会社に再保険をかけます。

外資系の保険会社のブローカーと会話をする機会があり、内情を聞いてみたところ、例えば毎月1万円の保険料を支払う保険に加入していただいた場合、保険会社は海外の再保険会社に1,500〜2,000円くらいで引き受けてもらいます。

要するに保険会社が1,500〜2,000円で買ってきた保険商品を顧客には約5〜7倍の値段で販売していたということです。後々、保険業法の改正があり事業を売却しましたが、当時は保険の価格破壊をしようとしていました。

二つ目は、1996年の保険業法緩和で1社専属だった保険販売で複数社取り扱いが可能になったことが挙げられます。

今でこそ保険の代理店があり、一つの窓口で様々な保険商品を横比較することが可能ですが、新制度は画期的で私としても一番良いものを提案できるのでストレスがないですし、お客様にとっても幅広い提案が受けられるという点で良いと思いました。

以上の理由から2002年にブロードマインド株式会社を設立いたしました。

御社全体の強みや特徴、また金融商品仲介業者の側面についても教えてください。

弊社では生命保険・損害保険・少額短期保険の各代理業、金融商品仲介業、住宅ローン代理業、銀行代理業を全て個別にライセンスを保有しております。

直近、金融サービス仲介業というライセンスが新たに登場し、銀行機能・証券機能・保険機能を備えるという点では同様ですが、取り扱い商品や金額に制限があるためすべてのお客様に満足いただくという点においては不十分だと考えています。

また、弊社と同様に個別にライセンスを保有している企業は全国に十社程度あり、実際のサービスとして提供するための体制を構築している段階にある企業が多いと思います。

そのような中、弊社は既にフル活用して、保険事業や金融商品仲介業はもちろんのこと、最近は販売用の不動産事業についても活用することができています。

また、雇用形態は完全正社員型を採用しております。ソニー生命ではコミッション型で働いていましたが、90名くらいの同期が5年ほど経過すると5名程度まで減り、生計を立てることができずにドロップアウトしてしまう方が多くいました。

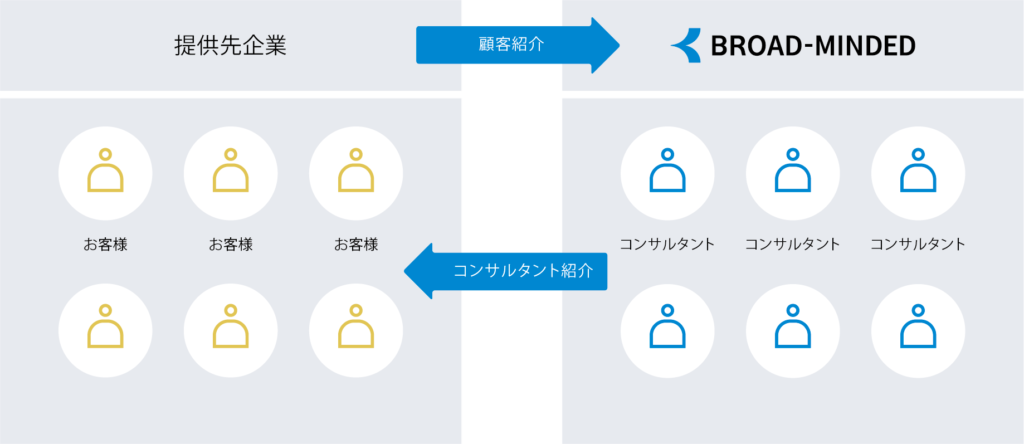

また、全員が個人で走っているため再現性がなく長期的にお客様をフォローしていく体制が整っていませんでした。そこで弊社では正社員を採用し、コンサルティングに注力できるような教育体制や送客システムを整えチームで質の高い金融アドバイスができるような体制が強みです。

2009年に取得をした金融商品仲介業ですが、現在弊社のコンサルタントの内約40%がIFA登録をしており保険に偏らないサービス提供ができています。

御社に所属するIFAの新規開拓方法や提案内容、具体的なファイナンシャルアドバイザーとしての働き方について教えてください。

弊社IFAの新規開拓方法は、大手クレジットカード会社を中心とした提携企業からの送客と弊社企画のセミナーや証券会社とのタイアップセミナーです。

提案内容については、弊社の販売方針として売買手数料の収益モデル(コミッション型)から、仲介する預かり資産残高に応じて収益をいただく残高フィーモデルに移行する方向で進めています。

また、私がソニー生命時代に意識していたように、はじめから商品販売をご提案するのではなくお客様の資産運用における目的を明確にして有価証券のみならずあらゆる金融ソリューションを提供する「ゴールベースアプローチ」を元にした提案を行っております。

さらにしっかりとお客様の金融リテラシーの向上を図りマーケットの上下に対しても理解していただけるようなご案内をしています。

正社員型雇用で、入社後2年目以降で7割以上がMDRTに入会、一人当たりの年換算保険料が2,000万円以上と教育に力を入れているかと思いますが、どういうマネジメントをされていますか?

創業時から教育に力を入れており、現在は教育専門の部門がありスタッフも充実させて新卒を丸一年間サポートしています。

最近は社内教育もオンライン化して効率的に知識の向上を図ったり、お客様の層や知識レベルによっても対応するコンサルタントを変えたりとレベルアップできるような環境を整備しています。

また、私自身今でも社員の案件相談を受けているように社内で相談をしやすい環境作りも心がけています。社内で相談しづらいことが原因でお客様へのサービスの質が下がるということは往々にして考えられます。

したがって、管理職のメンバーを含めチームとしての組織文化を醸成しています。

今後5年〜10年でIFA業界を含めた金融業界はどうなっていくと思いますか?また御社のビジョンや展望を教えてください。

前提として、引き続きフィナンシャルコンサルティングの市場規模は拡大していきます。また、外部環境としては早ければ10年後くらいには欧米式でアドバイスに対する対価を支払う手数料体系への移行があると予想しています。

現在、すでに準富裕層向けにサブスクリプション型の顧問サービス「顧問FPサービス」を提供しています。

不動産、相続、運用など売買に伴う手数料体系ではなくアドバイスに対する手数料を頂くモデルで一定数ニーズがあることはわかりましたので、複数の金融商品に精通したプロフェッショナルな人材をもっと育てていきたいと思っています。

また、日本の金融リテラシー向上のために取り組みをしています。

具体的には、企業の従業員向け金融教育プログラム「ブロっこり」をはじめ、マネーセミナーなどの啓蒙活動、さらには弊社の従業員を通したお客様の金融教育などあらゆる手段を使って積極的に日本国民の金融リテラシー向上に乗り出して行こうと考えています。

直近の金融庁による業界への規制についてはどうお考えでしょうか?

投資家と事業家の立場から考えると、規制に関しては肯定的です。保険業法の体制整備があり事業主と雇用関係のある募集人しか保険を販売できなくなった際も、弊社では元々正社員型のみで採用を行っていました。

また、昨年話題になった「仕組債」の販売規制についても多くの投資家が損を被ってしまったという事実があります。

もちろん一部の金融リテラシーの高い投資家や金融アドバイザーに目線を合わせると不満が出てしまうのは仕方がないと思いますが、日本全体で考える場合はお客様が損をする場面を減らすために、どんどん厳しくしていくべきだと思います。

現在の金融業界の課題やそれに対して必要なことはなんでしょうか?

前の話にも繋がりますが、金融アドバイザーを含めた日本全体の金融リテラシーが低いことだと思います。

これまで通り、金融機関は商品ありきの提案をベースにお客様にサービス提供をしていては将来資産の食い潰しになってしまいます。また直近のマーケット状況で、株式や投資信託一辺倒の提案をしていたIFAの方は見込み顧客の開拓に苦労しているという話もよく聞きます。

したがって、今後必要になっていくことは二つあります。

一つ目は、金融アドバイザーを中心として「ゴールベースアプローチ」の理解を深めることです。

そのためには「お金を増やしたい」というお客様に対して、何のために資産運用をするのか目的を明確にして、一つの商品に頼らないワンストップ型の商品提案ができることが重要です。

今後保険代理店の営業員も保険だけでなく、つみたてNISAやiDeCoをはじめとした資産運用についても理解してお客様に説明ができないと生命保険も売れなくなっていくと思いますし、反対にIFAを含めた有価証券提案を得意とする方々は保険などの商品理解を深める必要があると思っています。

二つ目は、これらを実現するための体制整備です。具体的には、金融アドバイザーの待遇を歩合制から固定給にすることや、教育制度の充実などを通じてアドバイザー自身とその先にいるお客様を守っていける体制を作っていくべきだと思います。

これからIFAを目指している方や業界にメッセージはありますか?

金融機関に勤めている方もすでにIFAとして活動されている方も、今後市場全体としては拡大していくことを認識されていると思います。「貯蓄から投資」「資産所得倍増プラン」など政策は追い風で、金融アドバイザーを求めている投資家は増加しています。

その状況下で、弊社では何か一つを切り取った提案内容ではなく投資家のお金に関する悩みを全て解決することができる体制を整えているので、IFAだけでなくトータルでお客様に貢献できるようになりたい、挑戦したい人には魅力があると思います。

また将来的にはIFAのFC契約も検討しており、アポイントの提供や弊社プラットフォームの使用を可能にしてより多くのお客様に質の高い金融サービスの提供ができるよう構想しています。

ぜひ弊社の今後の方針に共感いただける方がいればチャレンジしてみてはいかがでしょうか。

【会社紹介】

ブロードマインド株式会社

〒150-0022 東京都渋谷区恵比寿南1-5-5 JR恵比寿ビル7F

代表取締役社長 伊藤 清

金融商品仲介業 関東財務局長(金仲)第424号