退職金から、どのくらい税金にとられてしまうのだろう?

自分でおさめなければいけないのだろうか?

心配は不要だ。

退職金に係る納税は、現在の会社に「退職所得の受給に関する申告書」を提出しておけば、会社が納付してくれる。だから原則として確定申告も不要だ。

また、課税退職所得金額は退職金から退職控除が引かれた上でさらに半分にされるため、納税金額もわずかで済む。

従って退職金の課税関係については気にするべき内容はあまりないものの、基本的な考え方を知っておくに越したことはない。

本稿では、退職金に係る所得税に関する基本的な考え方を紹介し、実際に平均的な退職金金額に当てはめて計算してみる。

あくまでモデルケースである。税金に関しては、国税庁および税理士に確認・相談して正確な情報をご自身で把握していただきたい。

退職金の所得税は2種類「所得税」と「復興特別所得税」

退職金に係る所得税は、「所得税」と「復興特別所得税」の2種類がある。

所得税に関しては、勤続年数に応じて算出式が異なる。

【所得税額】

所得税額 = A:課税退職所得金額 × B:所得税の税率 - C:控除額

【復興特別所得税】

復興特別所得税=所得税額 × 2.1%

ABCで解説、~ 所得税額とは ~

前述のとおり、所得税は以下の算式で計算される。

- 所得税額 = A:課税退職所得金額 × B:所得税の税率 - C:控除額

ここからは、A:課税退職所得金額 、B:所得税の税率 、C:控除額の順に詳しく説明する。

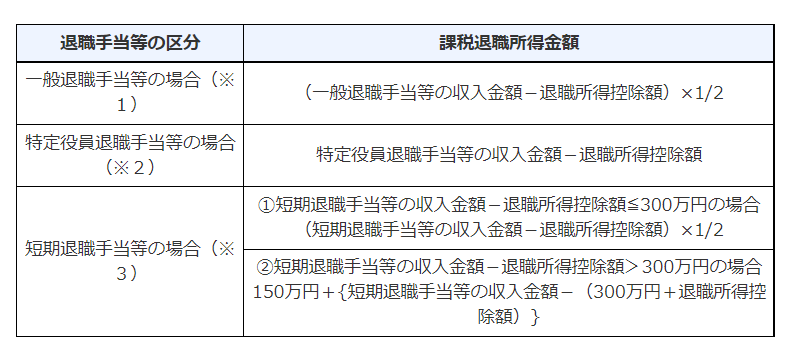

A:課税退職所得金額

課税退職所得金額は以下3つの区分に分かれる。このうち「短期退職手当等の場合」は令和4年から生まれた区分だ。

(※1) 一般退職手当等とは、退職手当等のうち、特定役員退職手当等および短期退職手当等のいずれにも該当しないものをいいます。

(※2) 特定役員退職手当等とは、役員等としての勤続年数(以下「役員等勤続年数」といいます。)が5年以下である人が支払を受ける退職手当等のうち、その役員等勤続年数に対応する退職手当等として支払を受けるものをいいます。

(※3) 短期退職手当等とは、短期勤続年数(役員等以外の者として勤務した期間により計算した勤続年数が5年以下であるものをいい、この勤続年数については、役員等として勤務した期間がある場合には、その期間を含めて計算します。)に対応する退職手当等として支払を受けるものであって、特定役員退職手当等に該当しないものをいいます。

上記表の中にある「退職所得控除額」は在職20年以下と、20年超で算出式が異なる。

【20年以下】40万円 × 勤続年数 (80万円に満たない場合には、80万円)

【20年超】 800万円 + 70万円 × (勤続年数 – 20年)

勤続年数は、1日でも働けば1年とカウントされる。たとえば、3年1日働いた場合の勤続年数は4年になる。

また、障がい者になったことが原因で退職した場合は、上記方法で算出した金額に100万円加えた金額が退職所得控除額となる。

B:所得税の税率 と C:控除額

A:課税退職所得金額が算出されると、B:所得税の税率 と C:控除額は自動的に決まる。

令和4年分所得税の税額表〔求める税額=A×B-C〕

復興特別所得税とは

復興特別所得税とは、平成25年1月1日から令和19年12月31日までの間に生ずる所得について源泉所得税を徴収する際、併せて源泉徴収される税金だ。

復興特別所得の計算式は以下のとおりである。

- 復興特別所得税額 = 基準所得税額(A:課税退職所得額) × 2.1%

退職金に係る所得税を計算する

厚生労働省の調査によれば、2021年に支払われた自己都合による退職金の平均は447万円だった。本章では、勤続年数5年以上で、退職金が440万円であったケースをモデルとして、退職金の手取り金額を試算する。

以下はあくまでもモデルケースによる試算である。実際の課税金額は全国の税務署および税理士への相談・確認が必須だ。

【退職所得控除額を求める】

【20年以下】40万円 × 勤続年数 (80万円に満たない場合には、80万円)

上記算式にあてはめると

40万円 ×5年=20万円 になる。

【A:課税退職所得額を求める】

A:課税退職所得金額 =(退職金の額 ー 退職所得控除額)× 1/2

上記算式に当てはめると

(440万円ー20万円)× 1/2=210万円 と求められる。

【所得税額を求める】

A:課税退職所得金額が210万円であることから

B:所得税の税率は 10%

C:控除額は97,500円になる

これらの値を下の式にあてはめる。

所得税額 = A:課税退職所得金額 × B:所得税の税率 - C:控除額

210万円×10%ー97,500円=112,500円 と求められる。

【復興特別所得税を求める】

下の算式に代入する。

復興特別所得税額 = 基準所得税額(A:課税退職所得額) × 2.1%

210万円×2.1%=44,100円 と算出される。

所得税は112,500円、復興特別所得税は44,100円なので、

退職金440万円を受けった場合の手取りは

440万円ー(112,500円+44,100円)=424万3,400円となる。

課税退職所得金額が、退職所得控除額をした上で1/2をかけていることにより、退職金に係る税負担はかなり少ないことがわかる。

退職金より、次のはたらき方に思考をフォーカスしよう

本稿では、退職金に係る所得税は2種類あること、退職所得控除を受けた上でさらに1/2にした金額が課税退職所得される為、税制面ではかなり優遇されていることを説明した。

税制面では優遇されているものの、昨今は退職金そのものが減ってきている。

転職を視野に入れているのであれば、退職金より「新しい生活」や「新しい働き方・職場」にフォーカスして人生プランを練ることの方が建設的な思考であると思われる。