大和証券グループは、短資部門を中心に証券業を営んでいた藤本証券と大阪証券取引所の機関銀行だった日本信託銀行が1943年に合併して、(旧)「大和證券」が成立した。

1999年に(旧)「大和證券」は持株会社となり、大和証券グループ本社へと商号変更した。この際に(旧)「大和證券」からリテール証券業務を譲渡されたのが、(新)「大和証券」となる。

大和証券グループ本社の分析(2022年3月末時点)

役職員数:15,134名(うち海外2,046名)

資産合計:27兆5,310億円

総自己資本:1兆3,606億円

リスク・アセット:6兆8,794億円

連結総自己資本規制比率(バーゼル3):19.77%

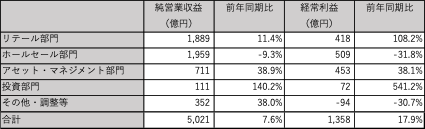

【図表1】2022年3月期決算

収益ベースで見るとリテール部門とホールセール部門がそれぞれ収益の4割弱を占めているが、税前利益ベースではこれにアセット・マネジメント部門を加えた主要3部門の貢献度は横並びだ。

また、大和証券グループ本社の財務基盤は強固であるといえる。金融危機時においても金融機関が業務を継続するために必要な、損失吸収力の高い自己資本(普通株式や名部留保など)を分子として、これをリスク・アセットで割った連結総自己資本規制比率は19.77%となっており、国際基準とされる最低自己資本比率4%を大幅に上回っている。

なお世界の大手金融機関の連結普通株式等Tier1比率は15%前後が一般的だ。

大和証券グループのリテール部門の分析(2022年3月期)

一般的に世間でイメージされる証券会社の業務だ。主に日本国内の個人富裕層や法人の資産運用に関わるビジネスを行っている。

- 国内の大和証券店舗数:181店舗(108本支店、73営業所)

- 国内の顧客資産残高:75.1兆円

- 他に大和ネクスト銀行の資金残高:4.1兆円

- 残あり顧客口座数:303.8万口座

- 株式保有口座数:145.3万口座

- オンライントレード契約口座数:350.6万口座

- 現物株のうち、オンラインサービスを通じて売買された割合

- 売買件数ベース:87.9%

- 売買金額ベース:70.6%

- 個人新規開設口座数:13.1万口座

- 資産導入額:7.185億円

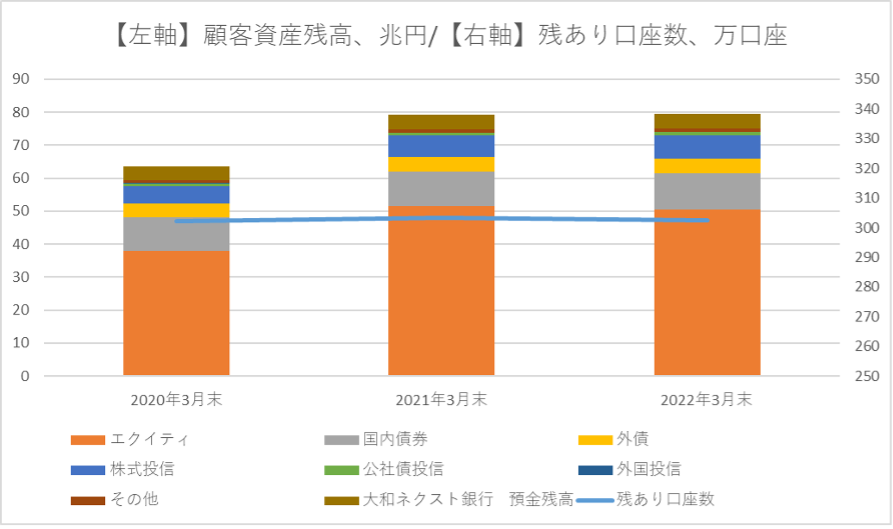

【図表2】残あり口座数と顧客資産残高の推移

直近3年ほどの残あり顧客口座数は約300万口座で安定して推移している。顧客資産残高の増減については株式関連資産(エクイティ、株式投信)の時価変動による影響が大きいようだ。

ネット証券やIFAの成長に伴い、対面証券は厳しい状況に追い込まれるとする意見は根強いが、大和証券においては新規口座開設と資産導入において微増傾向を達成している。

取引手数料に依存しない資産管理型ビジネスモデルへの転換を掲げており、リテール部門における残高ベース収益の占める割合は46.1%まで高まっている。その一環として、ゆうちょ銀行、信用金庫といった外部金融機関とファンドラップに関して協業を行っている。

店舗戦略は大型店舗の統廃合を進める一方で、営業所(バックオフィスを持たない低コストで小規模な営業拠点)を拡大している。また既存の支店についても空中店舗化、ATM廃止、ミドルバック機能の集約といったコスト削減策を進めている。コスト削減を進めつつ、顧客との対面チャネルによる接点を増やそうという方針が伺える。

また子会社である大和ネクスト銀行の預金残高は4兆円を超えており、資産規模では大手地銀に匹敵する。大和ネクスト銀行は実店舗を持たないネット専業銀行であり、大和証券の証券口座との資金の出入金、外貨預金といったサービスを提供している。

現物株がオンラインサービスを通じて売買された割合は、売買件数ベースで87.9%、売買金額ベースで70.6%まで伸びてきており、ネット証券と比べて高い手数料水準でありながらも対面ビジネスを補完する形でオンラインサービスを顧客に一定程度浸透させることにも成功している様子が見て取れる。

大和証券グループのホールセール部門の分析

対機関投資家向けのエクイティ(株式)やフィクストインカム(債券)の売買仲介、株式・債券の発行・引受、M&Aといった投資銀行業務を行っている部門だ。

顧客は資産運用会社、年金基金といった機関投資家、株式や債券の発行体となる大企業・政府になる。

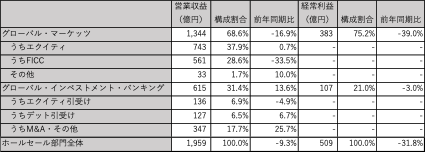

【図表3】ホールセール部門の収益内訳(2022年3月期)

ホールセール部門は一般的に業績のブレが大きくなる傾向があるが、大和証券グループの場合は、競合の野村HDなどと比べると比較的業績が安定している。

その背景としては機関投資家向けにエクイティやフィクストインカムの売買仲介を行うグローバル・マーケッツでは収益の7~8割が日本国内からのものであり、海外の金融動向に左右されにくい点、グローバル・インベストメント・バンキングでは得意とするミッドキャップ(中型株)に注力している点があると思われる。

欧米系の大手投資銀行や野村HDに対して規模で劣るため、手を広げ過ぎず得意とする領域に注力して手堅くビジネスを行う傾向があるようだ。

また日本国内の株式部門では、日経ヴェリタスの日本株式アナリストランキングで4年連続1位を獲得しており、会社としての調査力の高さが評価されている。

大和証券グループのアセット・マネジメント部門の分析

グループ会社である大和アセットマネジメント株式会社が投資信託、大和リアル・エステート・アセット・マネジメント及びサムティアセットマネジメントがREITの運用を主に担っている。

他には関連会社として三井住友ファイナンシャルグループ系の運用会社である三井住友DSアセットマネジメント株式会社の株式を大和証券グループ本社が23.5%保有、ETF専門資産運用会社であるGlobal X Japanの株式を大和証券グループ本社が10%、大和アセットマネジメントが40%保有、不動産開発業者のサムティ(3244)の株式を大和証券グループ本社が31.1%保有している。

【図表4】アセット・マネジメント部門の収益内訳(2022年3月期)

収益・経常利益ともに順調に拡大している。利益率も高く優良事業部門と言えるだろう。

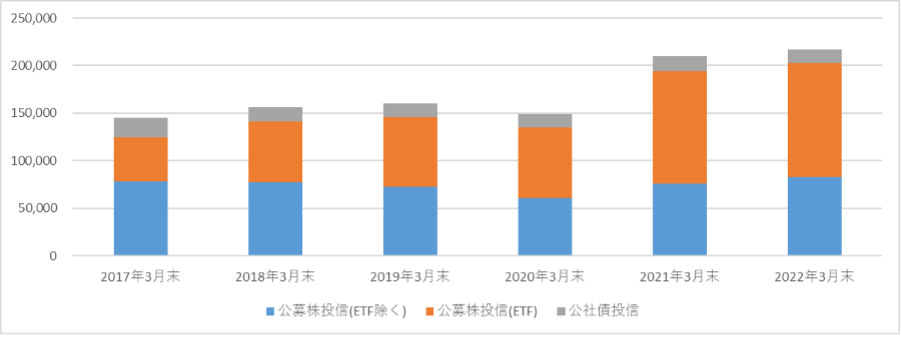

【図表5】大和アセットマネジメント運用資産残高の推移(億円)

日本国内における公募投信市場におけるマーケットシェア13.3%で2位となっている。

近年は株価の上昇に加えてETFを中心に資金流入が継続しており運用資産残高は順調に拡大している。

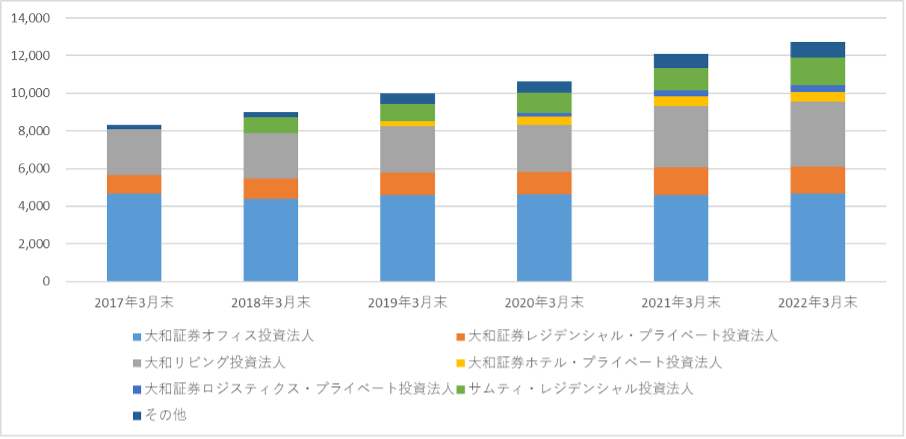

【図表6】不動産アセットマネジメント運用資産残高の推移(億円)

不動産アセット・マネジメント部門も順調に資産規模を拡大している。

大和証券グループの投資部門の分析

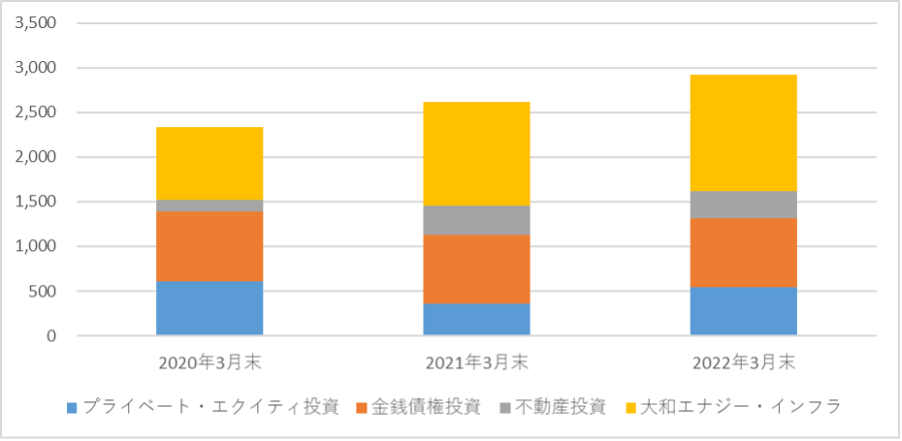

投資部門は大和証券グループ全体に占める規模こそ小さいが、近年急成長している部門だ。

【図表7】投資部門運用資産残高の推移(億円)

子会社のダイワエナジーインフラでは太陽光私募ファンド等の再生可能エネルギーを中心に投資しており、2022年3月末時点で運用残高1,300億円、うち約8割が再生可能エネルギー、約2割がインフラとなっている。