決算報告書とは、事業年度を終えて決算を行った結果をまとめた書類のことだ。決算報告書は、税務署、株主、取引先、金融機関などに終始や資産状況の報告をすることを主な目的としている。上場企業の場合は、以下のようなものがある。

- 決算短信

- 決算説明資料

- 有価証券報告書

決算短信

決算短信とは、上場企業が決算および四半期決算の発表を行う際に、決算内容の要点をまとめた書類だ。決算短信は、通期決算および四半期決算が終了した後、1~2ヶ月後に公表される。

原則として、監査や四半期レビューの終了を待たずに開示を行う点が特徴だ。決算短信は速報の意味合いが強く、情報の正確性や網羅性は後述する有価証券報告書に比べて劣る。そのため頻度は少ないが、決算短信の内容に誤りがあった場合、後日「決算発表資料の訂正」が開示されることがある。

投資家は一般的に速報性を重視するため、決算短信が最も重要な決算関連資料となる場合が多くなる。

ここで実際にトヨタ自動車の2022年3月期決算を例に決算短信を読み解いていこう。

決算短信を読み解く際に重要なのは主に以下の3点だ。

- 経営成績の実績

- 業績予想

- 経営成績等の概況

他にも決算短信には連結財務諸表、損益計算書、キャッシュフロー計算書等のデータが記載されており、投資判断に際してこれらの項目を詳細に読み解いていくことも必要だ。

しかし、本稿においては紙面の関係上、投資判断において特に重要な上記3点について解説する。

経営成績の実績

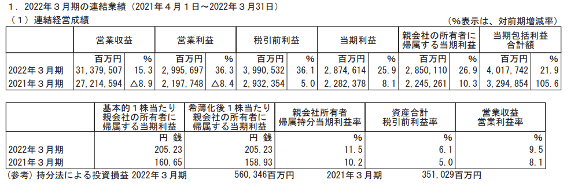

【図1】トヨタ自動車株式会社 2022年3月期 決算要旨

>2022年3月期の連結業績

まず前年同期比で業績が実際にどのように変化しているかを確認する。原則として株価にとって前年同期比で売上・利益が改善していればポジティブ、悪化していればネガティブな材料になる。

トヨタ自動車の2022年3月期決算では営業収益31兆3,795億円(前年同期比+15.3%)、営業利益2兆9,957億円(前年同期比+36.1%)、当期純利益2兆8,746億円(前年同期比+25.9%)だ。前年同期比で増収増益を達成しているので業績は好調と言える。

業績予想

【図2】トヨタ自動車株式会社 2022年3月期 決算要旨

>2022年3月期の連結業績予想

あくまで予想ですので、今後の事業環境次第で業績はこの予想から上振れることも下振れることもある。それでも自社の事情についてもっとも深く理解している会社側が自社の先行きをどのように見ているのかは投資に際して重要な判断材料だ。原則として株価にとって会社側の業績予想が増収増益であればポジティブ、減収減益であればネガティブな材料になる。

トヨタ自動車の場合、2023年3月期の業績予想を営業収益33兆円(前年同期比+5.5%)、営業利益2兆4,000億円(前年同期比-19.9%)、親会社の所有者に帰属する当期利益2兆2,600億円(前年同期比-20.7%)と増収減益を予想している。

株価にとって最も重要な要素は利益なので、株式投資という視点では来年のトヨタ自動車の先行きは暗いといえるだろう。

ちなみに上記のトヨタ自動車の例では、期末決算のため来期(2023年3月期)の業績予想が記載されている。第1~3四半期(いわゆる期中)の決算短信の場合、今期末の業績予想が記載される形になる。今期末の業績予想と足元の第1~3四半期までの実績を比較することで、会社計画に対してどの程度事業が順調に進捗しているかを判断することができる。

経営成績等の概況

経営成績の実績と予想の数字を確認した後は、それらの数字の背景を読み解く。数字の増減で単純に判断するのではなく、業績の変化が一時的な要因によるものなのか、あるいは構造的・長期的な要因によるものなのかを判断することが重要だ。

「トヨタ自動車株式会社 2022年3月期 決算要旨」においては2~6ページにかけて決算内容の概況が記載されている。

>「3.次期の業績見通し」6ページ中段

新型コロナウイルスの世界的な感染拡大およびこれに対する政府やその他のステークホルダーの対応により、トヨタは様々な面で悪影響を受けています。例えば、政府からの要請や自動車需要の落ち込みが見込まれることなどの理由により、トヨタは国内および海外の一部の工場で、自動車および部品の生産を一時的に停止しているか、または今後そのような措置を講じることがあります。

トヨタ自動車の主張を参考にすれば、来期の業績の悪化はコロナウイルスという一時的な要因によるものであり、業績はコロナウイルスの収束(あるいはコロナウイルスとの共存受入れ)に伴い業績は回復するので、長期的なトヨタ自動車の業績は好調とみてトヨタ自動車に投資するという判断を行うことが出来る。

ちなみに会社側の主張が真実であるという保証がない点は注意が必要だ。これは会社が投資家を騙そうとしているという意味ではなく、速報性を重視するため正確性が多少犠牲になる決算短信の特性、そもそも誰も将来を正確に予想することできないといった理由によるものだ。会社側の主張を鵜呑みにせず、その背景を別の角度から確認・分析する姿勢も必要だ。

決算説明資料

投資判断に必要な基本情報は決算報告書で網羅されているが、多くの上場企業では主に株式投資家に自社の状況を分かりやすく伝えるために決算説明資料を別途作成している。

決算説明資料は作成方法のルールが定められていないため、個々の企業が自由な形式で作成することが出来る。決算説明資料では、決算内容についてグラフや図を用いて説明しており、文字と数字だけの決算報告書に比べると視覚的に内容を把握しやすい構成となっていることが多い。

さらに業績以外の各種KPI(トヨタ自動車の例であれば地域別の自動車販売台数など)や今後の経営方針、決算説明会における質疑応答などの決算短信を補完する内容を確認することが出来る。

多くの上場企業の場合、決算説明資料は決算短信と同時に開示される。しかし、決算説明資料自体は法定開示ではないため、企業によっては決算説明資料の開示が決算短信の開示から遅れる、決算説明資料自体が作成されない(特に期末以外の第1~3四半期)というケースもあり得る点には注意が必要だ。

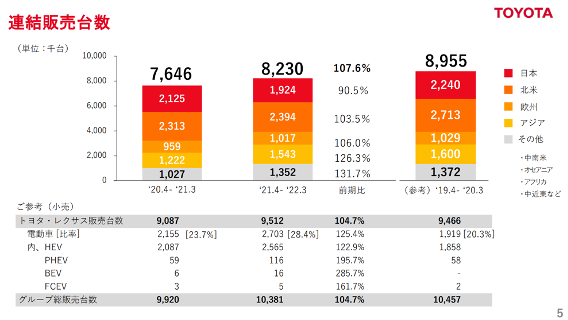

【図3】トヨタ自動車株式会社 2022年3月期 決算説明会資料

>連結販売台数

有価証券報告書

有価証券報告書には決算報告書に含まれる情報をはじめ、様々な情報が記載されている。具体的には企業の概要、事業の状況、設備の状況、提出会社の状況、経理の状況、提出会社の株式事務の概要、提出会社の保証会社等の情報といった内容だ。上場企業が開示する資料の中では、最も情報量が多い資料だ。

有価証券報告書の開示は決算日後3ヶ月以内となっており、決算短信や決算説明会資料に比べるとかなり遅れて開示される。開示の頻度は原則として年1回だが、半期(6ヶ月)毎に開示しているケースもある。

また、有価証券報告書は監査法人による監査を経てから開示されており、正確性が担保されている。つまり決算短信が速報であるのに対して、有価証券報告書は確報の位置づけになる。

有価証券報告書は情報の開示が遅いため、短期的な時間軸の判断材料に用いるのには不向きだ。しかし、情報の豊富さと正確さが担保されていることから、投資対象企業のビジネスモデル、経営環境、財務状況等に対する理解を深めるための参考資料として有用だ。

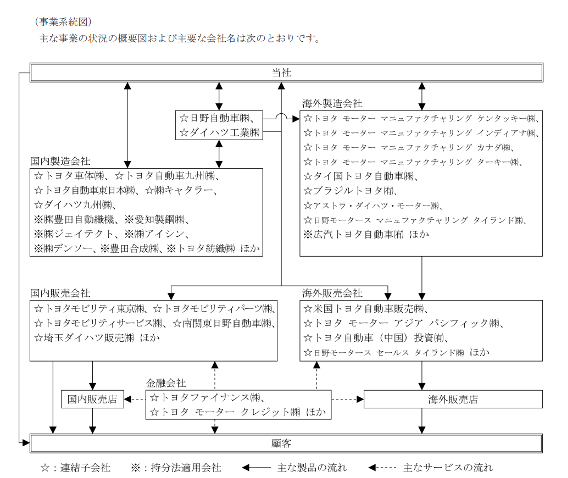

【図4】トヨタ自動車株式会社 2022年3月期 有価証券報告書

>事業系統図

決算報告書の活用方法

上記で紹介した決算報告書の特徴をまとめると以下のようになる。

- 速報性:決算短信≧決算説明資料>有価証券報告書

- 情報量:有価証券報告書>決算説明資料≧決算短信

- 分かりやすさ:決算説明資料>決算短信>有価証券報告書

- 正確性:有価証券報告書>決算短信=決算説明資料

投資家自身の投資スタイルによって決算報告書の活用方法も変化する。

例えば、決算期毎に短期の株価変動を追うのであれば、決算発表日にすぐに決算短信に目を通して素早く投資判断を行った方がよいだろう。投資対象企業を絞り込むためにまずは広く浅く様々な企業について調べたいのであれば、決算説明資料から読んでいくと効率よく情報収集ができるだろう。

短期の株価変動はあまり気にせずビジネスモデルが優れている企業に長期投資するのであれば、有価証券報告書をじっくり読みこんでその企業についてしっかり理解することを優先し決算短信や決算説明資料は定点観測として位置付けるような形がよいだろう。