IFAへの独立を検討する際、最も気になるのが「本当に稼げるのか」という点である。

本記事では弊社アドバイザーナビが行った現役IFA173名へのアンケートを基に、報酬の実態と最大化の秘訣を余すことなく公開。高い還元率に惑わされず、最適な法人を選ぶための必読ノウハウをまとめた。IFAへ転職を検討している方はぜひ参考にしてほしい。

- IFA転職者の約4割が前職から年収1.5倍以上を実現している。

- 表面的な「高バック率」だけで法人を選ぶと実質手取りが減るリスクがある。

- 報酬を最大化するには提携証券会社の使い勝手とサポート体制が鍵だ。

- 長期的な安定収入には「信託報酬」によるストック収益が不可欠である。

IFAの報酬体系と収入源の仕組み

証券会社とは異なる完全歩合制などの仕組みと、多岐にわたるIFAの収入源について解説する。独立後の生活設計において報酬体系の深い理解は欠かせない。

証券会社とIFAの報酬制度の違い

IFAの報酬制度は、証券会社の固定給制とは異なり、成果が直結する「完全歩合制」が基本である。証券会社では会社の業績や評価に賞与が左右され、個人の成果が完全に還元されることは少ない。

しかしIFAは、自身が生み出した手数料が所定のバック率で直接報酬となる。両制度の決定的な違いは以下の通り。

- 証券会社:基本給+賞与(会社の業績や評価に大きく依存する)

- IFA:完全歩合制、または固定給+歩合制(成果が直結する)

稼いだ分だけ青天井で収入が増えるメリットがある一方、成果が出なければ収入が減るリスクも伴う。法人によっては固定給制度もあるため、自身の生活基盤に合わせて選ぶべきだ。

IFAの主要な収入源

IFAの主要な収入源は、株式や債券、投資信託などの金融商品を仲介した際の手数料である。

証券会社の営業担当者と同様に、様々な金融商品を顧客に提案することで収益を得る仕組みだ。

具体的な収入源の内訳は、主に以下の表の通り分類される。

| 商品種類 | 収入源の具体的な特徴 |

|---|---|

| 株式・債券 | 売買時の取引手数料(ブローカレッジ収益)がメインとなる。 |

| 投資信託 | 販売手数料に加え、残高に応じた信託報酬(ストック収益)が入る。 |

| PO・IPO | 株式の新規公開や公募・売出の配分を通じて得られる手数料収益だ。 |

扱う商品が多岐にわたるため、顧客のライフプランに合わせた最適な提案力が必要不可欠だ。

その提案の幅広さが、そのまま自身の報酬額を決定づける大きな要素となる。

現役IFA173名を調査 転職後の年収変化

弊社の独自アンケートの結果を用い、IFAへの転職後に実際の年収がどう変化したのか、リアルな数値を提示する。現役IFAの生の声を確認してほしい。

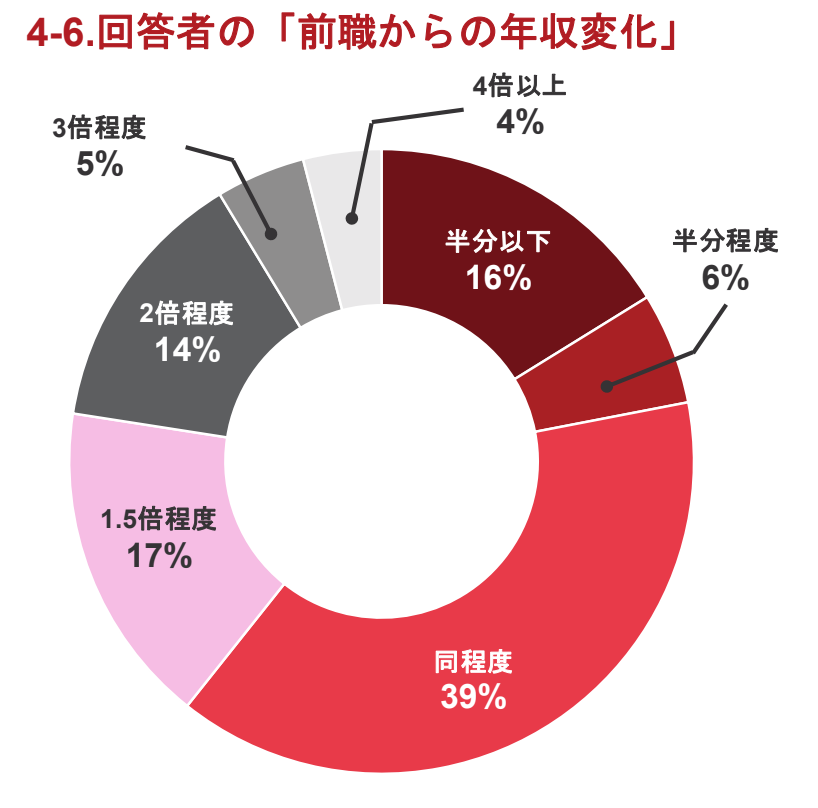

約4割が前職から年収1.5倍以上に

IFAへ転職した結果、約4割の人が前職から1.5倍以上の年収アップを実現している。当社が実施した現役IFA173名へのアンケート調査で、年収変化の明確な事実が判明した。前職からの具体的な年収変化の割合は、以下の通りである。

- 年収1.5倍程度に増加:17%

- 年収2倍程度に増加:14%

- 年収3倍程度に増加:5%

- 年収4倍以上に増加:4%

このように、実力次第で証券会社時代を大きく超える大幅な収入増が見込める。

一方で、「半分以下」に減少した層も16%存在し、シビアな実力主義の世界であることも事実だ。自身の営業力と顧客基盤を客観的に見極める必要がある。

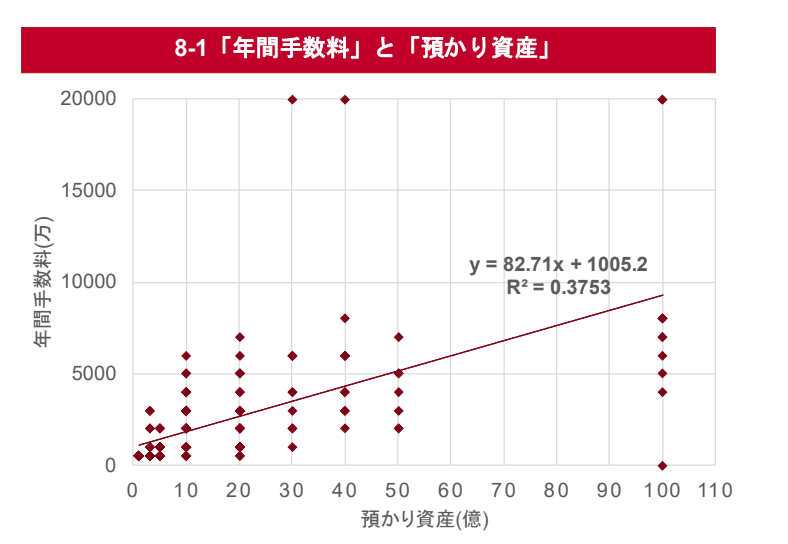

預かり資産別の年間報酬シミュレーション

預かり資産が増加するほど年間手数料も比例して増え、より高水準の報酬が期待できる。預かり資産と年間手数料の相関データを分析すると、明確な計算式が導き出される。「預かり資産が1億円増えるごとに、年間手数料は約82.7万円増加する」という相関関係だ。

以下のステップで、自分の報酬目安をシミュレーションしてみよう。

- 現在の預かり資産額を正確に把握する。

- 上記の相関モデル(約82.7万円/億円)を当てはめる。

- 法人の平均バック率を掛けて手取り額を算出する。

自身の現在の預かり資産を当てはめれば、独立後の具体的な年間報酬の目安が算出できる。より確度が高い報酬額のシミュレーションを知りたい方は「IFA転職」から試してほしい。

証券会社選びがIFAの報酬を左右する

法人が提携する証券会社の使い勝手や商品力が、IFAの営業効率や報酬に直結することを具体的に解説する。環境選びがいかに重要かを理解できるはずだ。

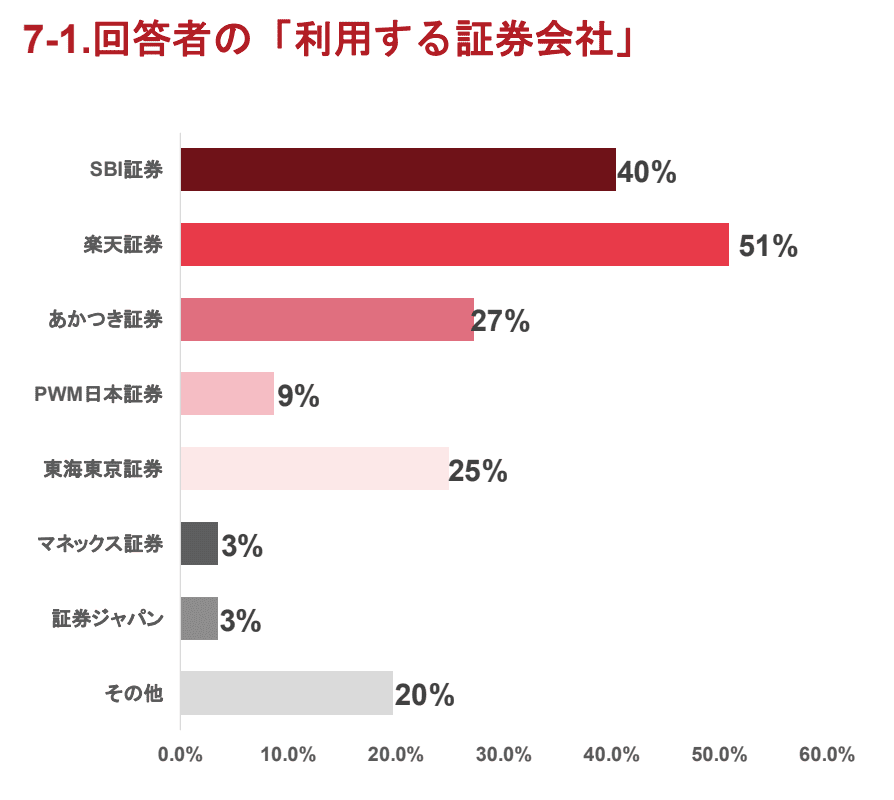

楽天証券のIFA報酬と稼ぎやすさ

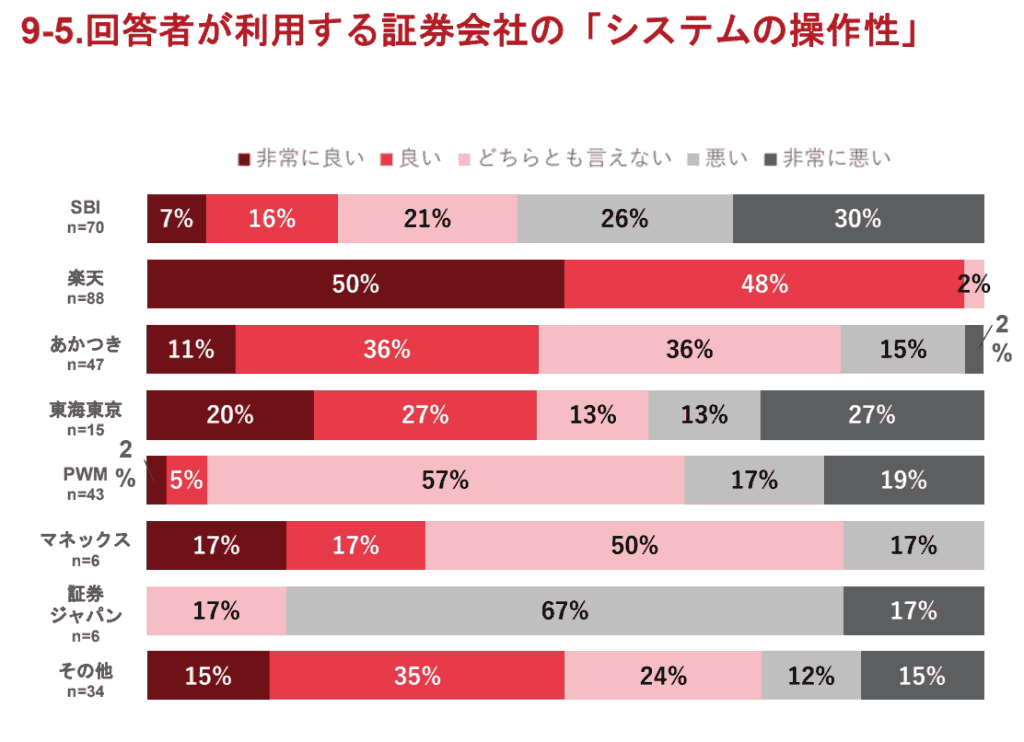

IFAの報酬を最大化するには、システムの操作性が高く、口座開設が早い証券会社が不可欠だ。事務作業にかかる時間は営業活動のロスになり、結果的に報酬低下を招くからである。

アンケート調査では、IFAが利用する証券会社のトップが楽天証券(51%)であった。多くのIFAに支持される人気の理由が、システムの使いやすさである。

- 非常に良い:50%

- 良い:48%

操作性に関して合計98%ものIFAが満足しており、業務の効率化に大きく貢献している。営業時間を最大化できるプラットフォーム選びが、稼ぎやすさに直結するのだ。

金融商品のラインナップと機会損失

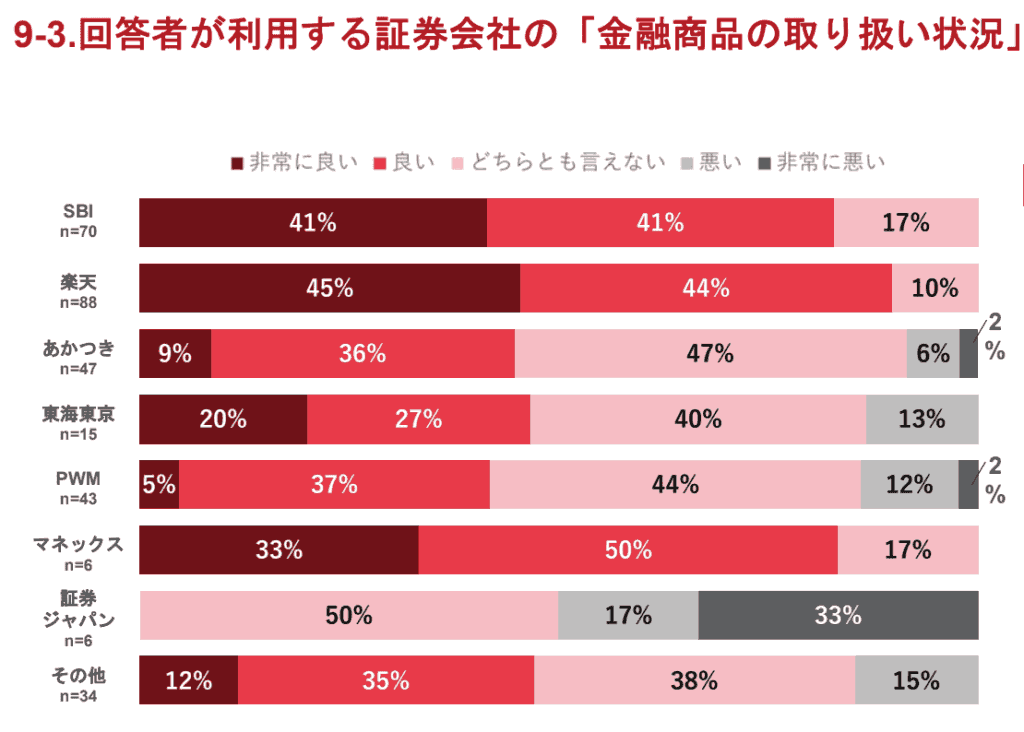

顧客ニーズに合う商品を提供できなければ、機会損失が生じて報酬の低下に繋がる。法人が提携する証券会社によって、取り扱える金融商品の幅は大きく異なるからだ。

例えば、SBI証券を利用するIFAは「金融商品の取り扱い状況」を非常に高く評価している。「非常に良い」と「良い」の合計が82%に達しており、商品力の高さがデータで証明されている。

- 幅広い投資信託のラインナップ

- 顧客に合わせて多様な債券や株式を提案しやすい

顧客の細かな要望に応えるためには、商品ラインナップが豊富な証券会社を選ぶべきである。提携証券会社の強みを見極めることが、報酬最大化の必須条件だと言える。

IFAは高バック率=高収入とは限らない

還元率(インセンティブ率)の高さだけで法人を選ぶ危険性と、IFAが本当に重視すべき環境選びの基準を説く。数字のトリックに騙されない視点を持とう。

現役IFAはバック率を重視していない

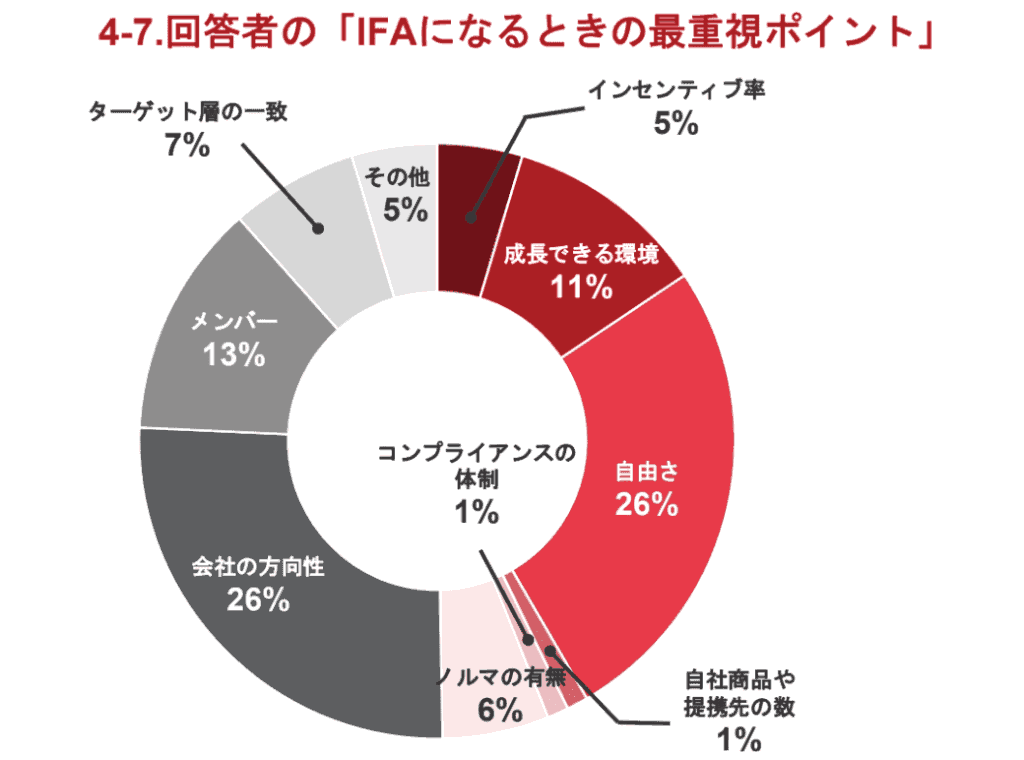

意外にも、現役IFAが転職時に「バック率(還元率)」を最重視するケースは極めて少ない。数字上のバック率が高くても、それが直接「手取り収入の最大化」に直結するわけではないからだ。

アンケートの「IFAになるときの最重視ポイント」では、以下のような明確な結果が出ている。

- 自由さ:26%

- 会社の方向性:26%

- インセンティブ率(バック率):5%

「インセンティブ率」を挙げた人はわずか5%であり、重視したのは一部のIFAのみであることがわかる。バック率以外に、自由度や会社の方向性などを総合的に判断して所属法人を選ぶことが重要だ。

隠れコストと日々のプレッシャー

高いバック率の裏には、システム利用料などの隠れコストや重いプレッシャーが潜んでいる。

還元率が高く設定されている法人は、その分バックオフィスなどのサポート体制が薄い傾向にある。事務作業を全て自分で行うことになり、結果として営業効率が落ちて手取り収入が減りかねない。

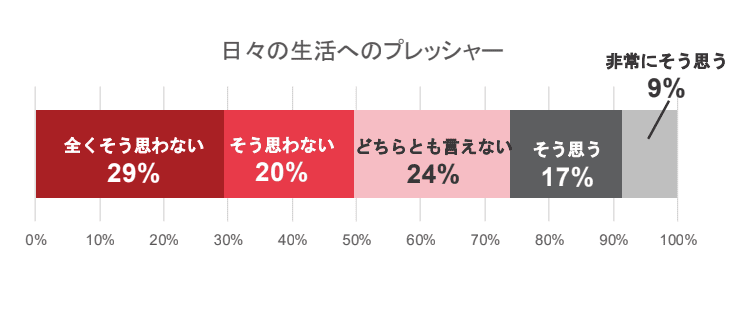

調査でも「IFAになって良くなかったこと」について、以下のように「日々の生活へのプレッシャー」が挙げられている。

- 非常にそう思う:9%

- そう思う:17%

合計26%、4人に1人が収益のプレッシャーを感じており、サポートの手薄さが負担を増大させる。経費負担の割合やサポート体制を確認し、実質的な手取り額で比較しよう。

IFA特有のストック収益「信託報酬」の魅力

証券会社のノルマに縛られたフロー営業から脱却できる「信託報酬」の積み上げは、IFAのメリットである。長期的なキャリアを築くための重要な視点だ。

フロー営業からの脱却が鍵になる

IFAとして長期的に安定した報酬を得るには、信託報酬などのストック収益を積み上げることが鍵だ。

証券会社のように毎月リセットされるノルマに追われると、精神的にも肉体的にも疲弊してしまう。売買手数料(フロー収益)だけに依存するビジネスモデルには、以下の重大なリスクが存在する。

- 相場環境の悪化時に手数料収入が激減する

- 常に新規顧客の開拓を続けなければならない

預かり資産の残高に応じて継続的に入るストック収益を増やすことで、経営基盤は劇的に安定する。長期視点を欠くと失敗しやすいため、以下の記事も参考にして対策を練ってほしい。

顧客本位の提案が自身の報酬に直結

信託報酬のビジネスモデルは、顧客の資産増加がそのまま自身の報酬増加に直結する理想の形である。手数料稼ぎのための不要な回転売買を行う必要がなくなり、真のフィデューシャリー・デューティーが実現する。

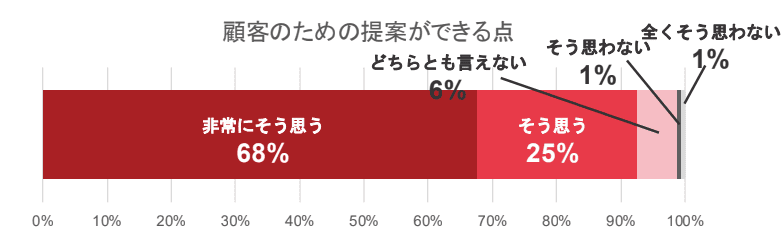

アンケートでも「IFAになって良かったこと」の筆頭に「顧客のための提案ができる点」が挙げられている。

- 非常にそう思う:68%

- そう思う:25%

合計93%ものIFAが賛同しており、業界内でも圧倒的な支持を集めていることがわかる。顧客の利益を最優先に考えることこそが、結果的にIFA自身の長期的な報酬最大化を生み出すのだ。

IFAの報酬に関するよくある質問

IFAの報酬に関連して転職を検討している方が抱きやすい疑問をまとめた。事前に疑問を解決し、安心して転職活動を進めよう。

独立直後の無収入期間はどう乗り切る?

初期費用や固定給を支給する支援制度を持つIFA法人を選ぶことで乗り切ることが可能だ。

完全歩合制の場合、顧客移管が完了するまでは無収入になるリスクがある。資金繰りの不安を解消するため、面談を通じて立ち上げ支援が手厚い法人をプロと一緒に探すことが重要だ。

IFAの報酬はいつ支払われますか?

所属するIFA法人によって異なるが、当月末締めの翌月払いが一般的な支払いサイクルである。証券会社からIFA法人へ手数料が支払われた後、所定のバック率を掛けた金額が個人の口座へ振り込まれる。

法人によっては翌々月払いとなるケースもあるため、契約前に必ず支払いサイトの規定を確認しておこう。

まとめ:報酬の最大化はIFA法人選びから

IFAとして報酬を最大化するためには、表面的なバック率の高さに惑わされてはいけない。隠れコストの有無や、提携する証券会社のシステム・商品力などを総合的に判断する必要がある。

また、長期的な安定を支えるストック収益の観点も法人選びにおいて極めて重要だ。自身に最適な報酬体系とサポート環境が整った法人を、転職のプロフェッショナルと共に見つけてほしい。