- 銀行からの転職は「強み×環境」の設計次第で年収もキャリアも守れる。

- 転職後に賃金が増えた人は40.5%だが、減少も29.4%あり、準備の差が明暗を分けている。

- 以下で判断の3ステップ、転職先の選び方、棚卸し、年代別戦略、面接対策、在職中の手順を整理する。

毎月のノルマ、3年ごとの転勤辞令、年功序列の評価——銀行の働き方に限界を感じている人は多いだろう。それでも踏み出せないのは、「辞めたあとの自分に市場価値はあるのか」がわからないからだ。

銀行の看板を外した瞬間、自分には何が残るのか。その不安の正体は「年収ダウン」よりも「スキルの換金力がわからないこと」にある。

転職後の賃金は増える人も減る人もいるが、結果を分けるのは勢いではなく準備の質だ。

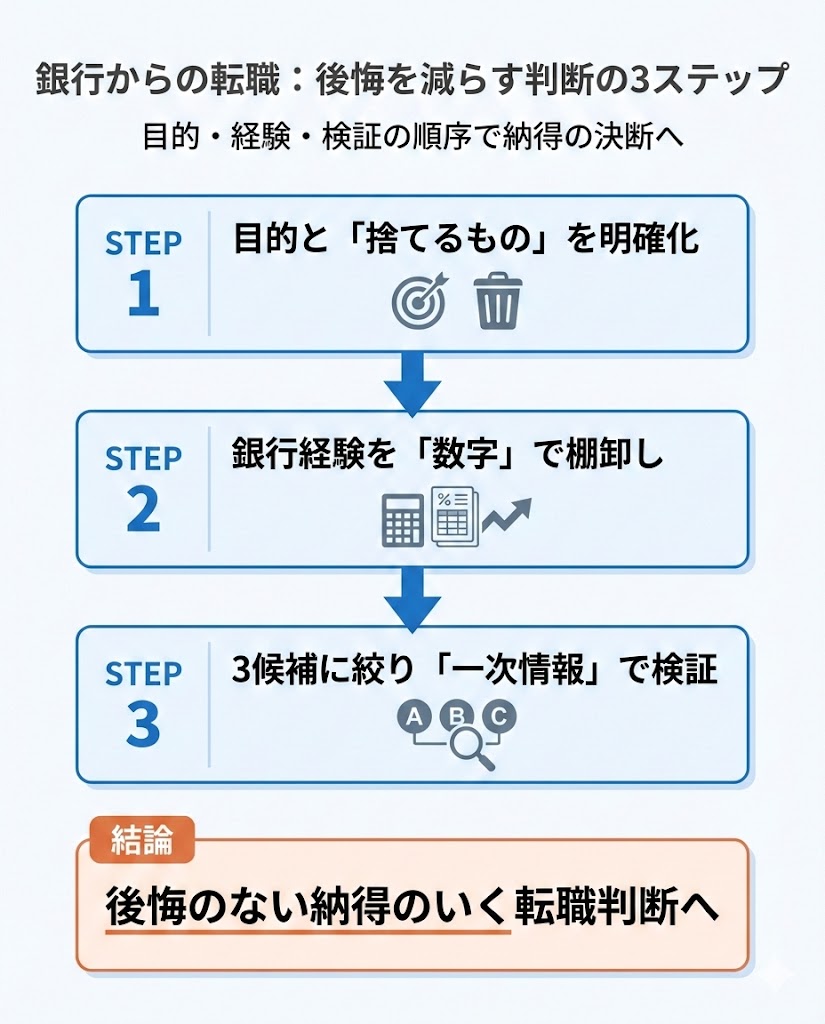

銀行から転職で後悔を減らす判断の3ステップ

転職で後悔する人の多くは、「辞めたい理由」だけで動いてしまっている。ある民間調査では、異業種に転職した人の14.8%が「自分に合う仕事がわからないまま動いた」と回答している。

銀行を辞めること自体はゴールではない。辞めた先で何を得て、何を手放すのかを先に設計するほうが、結果的に遠回りしない。

ここで提案するのは3つのステップだ。①転職の目的を「捨てるもの」まで含めて決める、②銀行経験を数字で棚卸しする、③転職先を3候補に絞って一次情報で検証する。

順番が大切で、目的が曖昧なまま求人を見ても軸がブレる。逆に言えば、目的→棚卸し→検証を順番どおりに固めれば、応募先の選定から面接準備まで一本の筋が通る。まず①から始めよう。

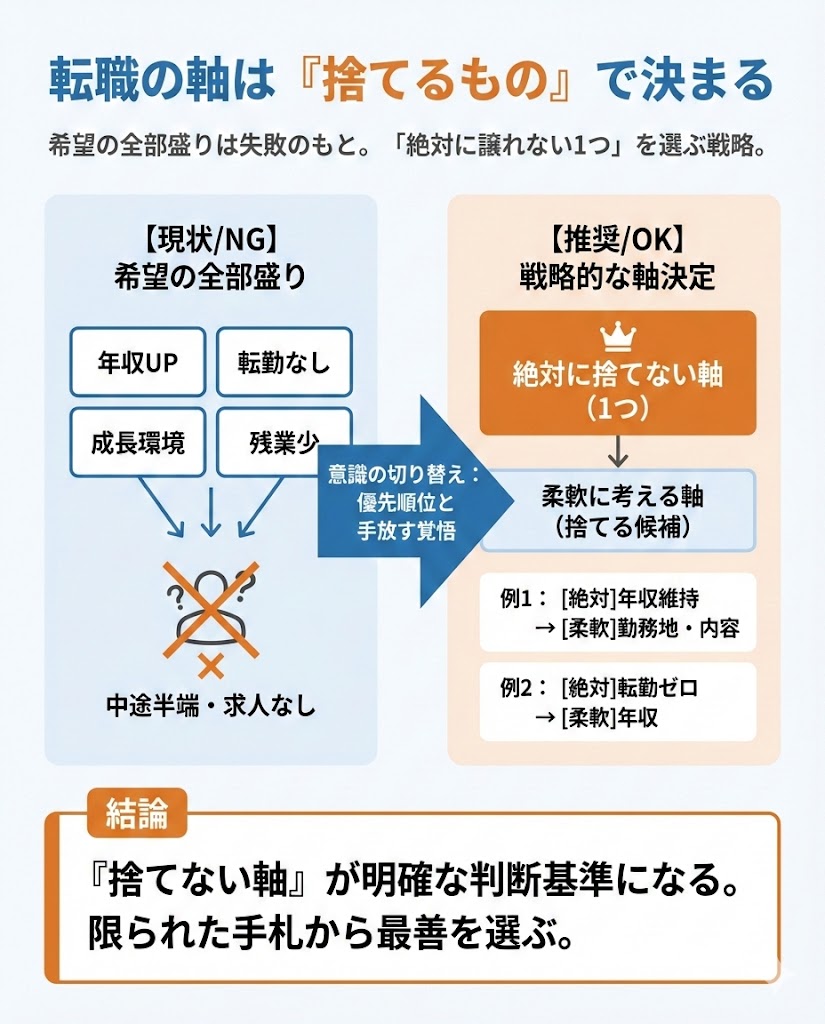

転職の目的を「捨てるもの」まで決める

転職の軸を考えるとき、「年収を上げたい」「転勤をなくしたい」「成長できる環境がほしい」と希望を並べるのは自然な発想だ。ただ、すべてを同時に満たす求人はほぼ存在しない。

だからこそ、「絶対に捨てない軸」をひとつ決めて、それ以外は優先順位をつけて手放す覚悟を持つことが出発点になる。

たとえば「年収は現状維持が絶対条件」と決めたなら、勤務地や業務内容では柔軟に動ける。「転勤ゼロが最優先」なら、年収が一時的に下がる選択肢も視野に入る。

増えるか減るかは職種・年齢・準備の組み合わせで変わるため、「捨てない軸」を先に固めておくと、迷ったときの判断基準になる。

「捨てる」という言葉に抵抗があるなら、「優先順位をつける」と言い換えてもいい。ただ本質は同じで、限られた手札から最善の組み合わせを選ぶ作業だ。すべてを同時に満たそうとすると、どの条件も中途半端に終わりやすい。

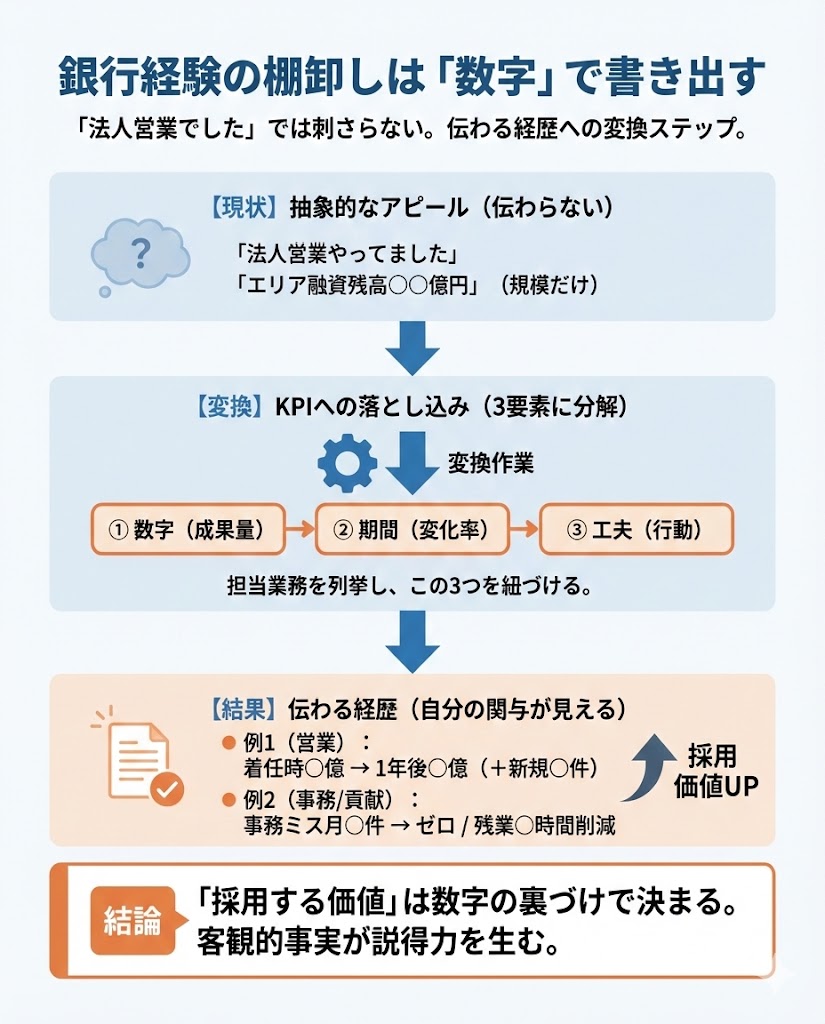

銀行経験の棚卸しを数字で書き出す

銀行での経験を「法人営業をやっていました」とだけ語っても、異業種の面接官には刺さらない。相手が知りたいのは「何を・どれくらい・どうやって」という具体的な成果だ。

では、どうすれば伝わる言葉に変わるのか。カギは、業務をKPI(仕事の成果を測る数字)に落とし込む作業にある。

手順はシンプルで、まず担当業務を列挙し、それぞれに「数字」と「期間」と「工夫」を紐づける。融資残高を〇億円増やした、投信の提案件数が月〇件で継続率は〇%だった——こうした粒度まで分解して初めて、「伝わる経歴」になる。

金融業・保険業は他業種より給与水準が高い。その水準に見合う人材だと転職先に納得させるには、「採用する価値がある」と感じさせる数字の裏づけが欠かせない。

よくある失敗は、「担当エリアの融資残高〇〇億円」のように規模だけを書いてしまうケースだ。面接官が知りたいのは「その数字にあなたがどう関わったか」であり、残高の総額ではない。「着任時〇億円→1年後〇億円に増加、新規開拓〇件」のように、自分の関与が見える形に変換する。

「億単位の実績なんてない」と感じる人もいるだろう。だが棚卸しの材料は、派手な数字だけではない。

窓口の事務ミスを月〇件からゼロに減らした、後輩3人のOJTを担当して全員が独り立ちした、業務フローを見直して残業時間を〇時間削減した——こうした「地味だが確実に組織を良くした経験」も、転職先では立派な実績になる。

数字が弱いと感じるなら、盛るのではなく「根拠を残す」方向で考えたい。社内表彰の有無、前年比の改善幅、チーム内での順位など、客観的に確認できる事実を添えるだけで説得力は変わる。

転職先を3候補に絞り一次情報で検証する

| 検証項目 | 同業(専門職) | 事業会社(財務・企画) | コンサル |

|---|---|---|---|

| 仕事内容 | 融資審査・M&A助言等 | 財務分析・予算管理等 | 戦略策定・DD等 |

| 評価軸 | 案件実績・専門資格 | PL貢献・部門横断の調整 | 稼働率・提案採用数 |

| 働き方 | 転勤あり/残業中程度 | 転勤少/フレックス多 | 転勤少/繁忙期は長時間 |

| 総報酬 | 基本給+賞与は銀行並み | 賞与比率が低い場合あり | 成果連動で振れ幅大 |

| カルチャー | 金融の慣習に近い | 業界により大きく異なる | 成果主義・Up or Out傾向 |

| リスク | 専門性が浅いと差別化しにくい | 未経験扱いで年収ダウンも | 労働時間の長期化 |

求人サイトを眺めて「良さそう」と思った企業に片端から応募するのは効率が悪い。候補を3社に絞り、それぞれを深く検証するほうが、ミスマッチの確率は下がる。

ある民間の転職実績データによると、銀行出身者の転職先は金融が39.8%で最多、次いでIT・通信12.3%、コンサル11.7%となっている。ただしこれはひとつの人材紹介会社の登録者実績であり、業界全体の傾向とは限らない。

検証で確認すべきは「仕事内容・評価軸・働き方・総報酬・カルチャー・リスク」の6項目だ。求人票だけでは見えない部分が多いため、エージェント経由の情報、口コミ、OB・OG面談など一次情報に当たることが欠かせない。

3候補に絞ることで、1社あたりの検証に使える時間と質が上がる。

候補を3つに絞り込む前段階として、まずは世の中の銀行員が実際にどのような業界を選んでいるのか、最新の人気ランキングから全体像を把握しておくことも有効だ。

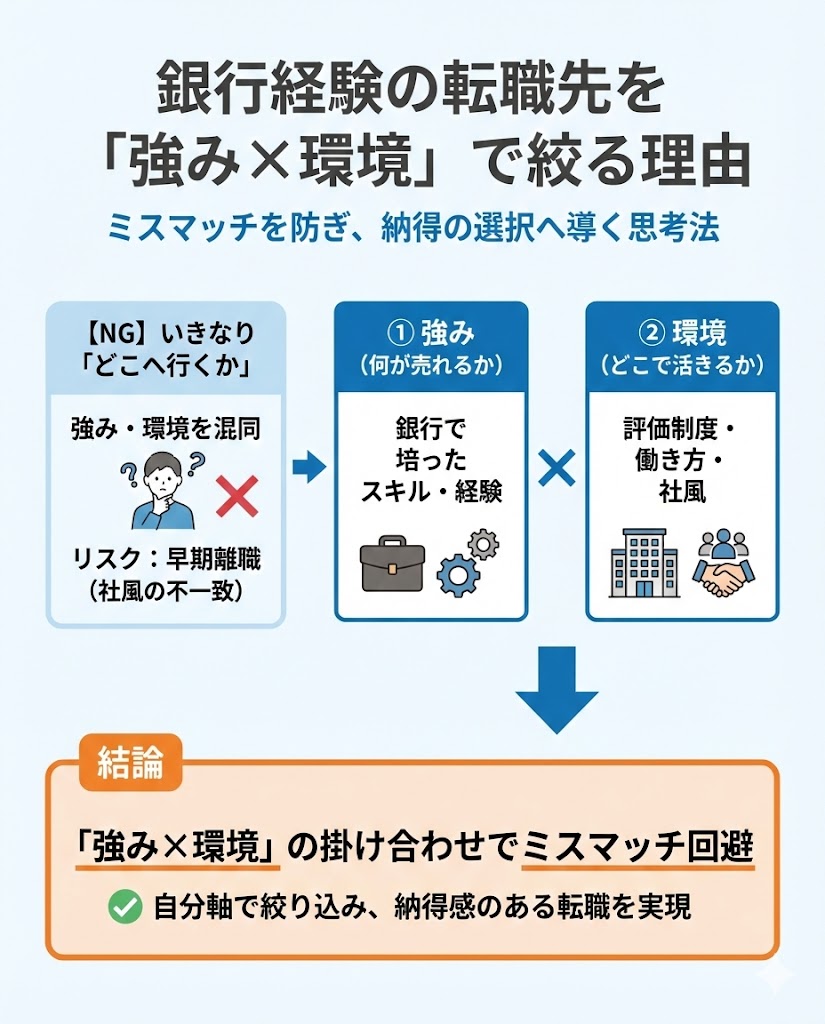

銀行経験の転職先を「強み×環境」で絞る理由

「どこに行けばいいか」を考える前に、「自分の何が売れるのか」と「どんな環境なら活きるのか」を分けて整理するほうが先だ。

強みとは銀行で培ったスキルや経験、環境とは評価制度・働き方・社風のことを指す。強みと環境を混同すると、「スキルは合っているのに社風が合わなかった」という早期離職パターンにはまりやすい。

銀行出身者がどこへ転職しているかを先に確認しておこう。先述の人材紹介会社の実績データ(2019年1月〜2025年3月の登録者集計)では、業種別で金融39.8%、IT・通信12.3%、コンサル11.7%、不動産7.3%。

職種別では投資関連22.6%、アカウント管理10.1%、経理・財務9.8%、営業7.5%、コンサルティング7.2%と続く。「金融内での職種移動」と「異業種への横展開」の両方が現実に起きていることがわかる。

※特にメガバンク在籍者は、配属部署(ホールセール・投資銀行等)によって転職先の傾向がさらに鮮明に分かれる。以下の記事でより解像度の高いメガバンク特化の転職先業界マップと照らし合わせ、自身の「強み」を再確認してほしい。

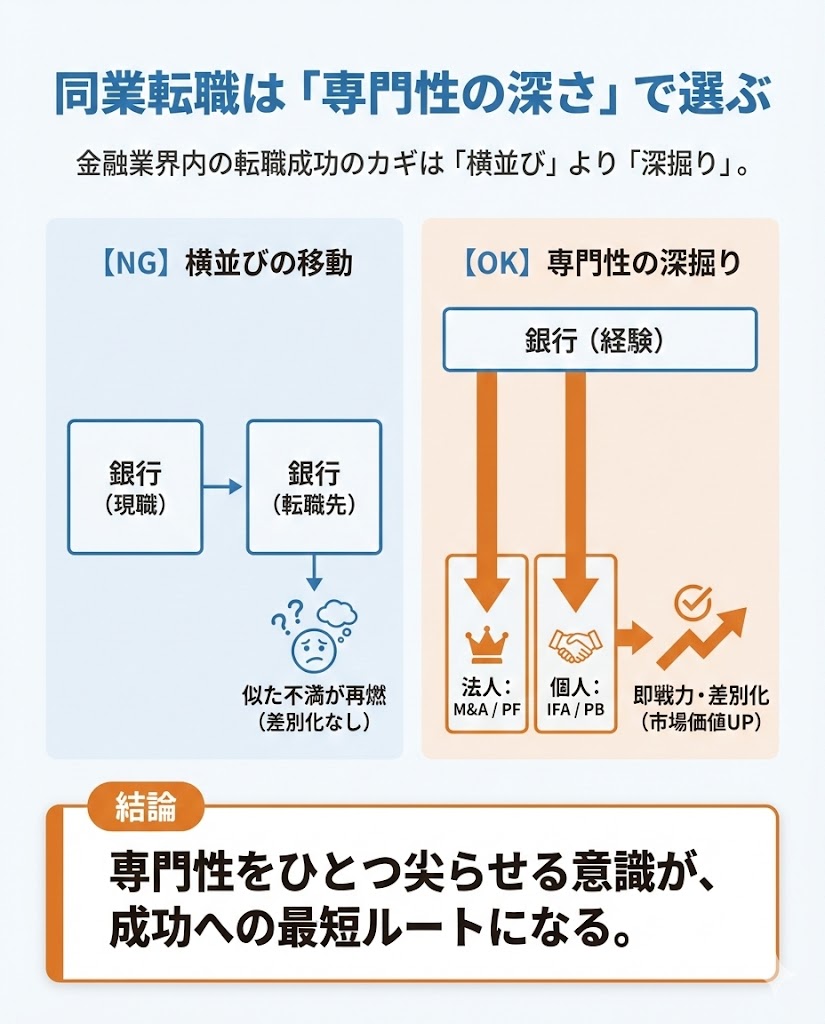

同業の転職は「専門性の深さ」で選ぶ

金融業界内での転職は、銀行の業務知識がそのまま通用するぶん、即戦力として評価されやすい。金融業・保険業全体の入職率は9.1%、離職率は8.0%で、入職が離職を上回っている。業界内の人材流動は一定のボリュームがある。

ただし、「銀行から銀行」ではなく「銀行から証券」「銀行からリース」「銀行からPEファンド」といった職種の深掘りで差がつく。法人融資の経験があるなら、プロジェクトファイナンスやM&Aアドバイザリーに専門性を寄せる選択肢がある。

個人営業なら、IFA(独立系ファイナンシャルアドバイザー)やプライベートバンクという方向もある。同業転職の落とし穴は「横並びの移動」で終わること。専門性をひとつ尖らせる意識がないと、転職先でも似たような不満が再燃しやすい。

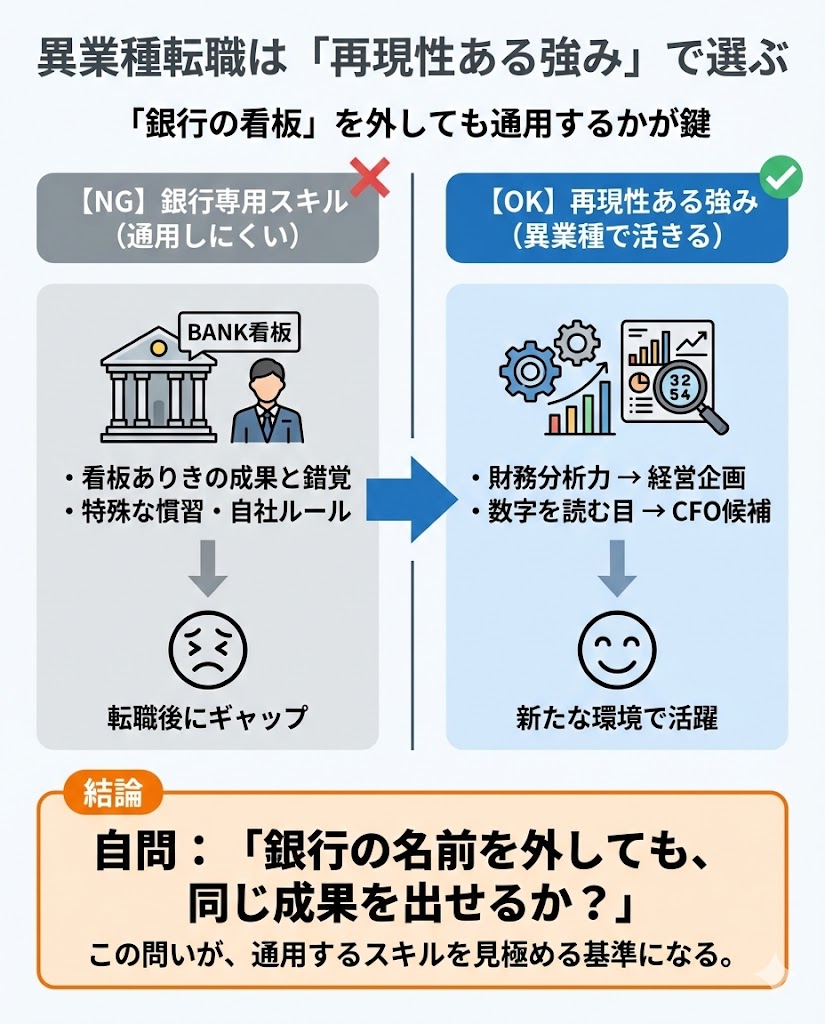

異業種の転職は「再現性ある強み」で選ぶ

異業種への転職は珍しくない。ある民間調査(正社員329名対象)では、異業種に転職した人が51.4%と過半数を占めた。ただし、異業種で通用するのは「銀行でしか使えないスキル」ではなく、「どの業界でも再現できる強み」だ。

たとえば、法人営業で培った財務分析力は事業会社の経営企画や財務部門で活きる。融資審査で鍛えた「数字の裏を読む目」は、コンサルティング会社やベンチャーのCFOポジションで求められることがある。

一方で、「銀行の看板があったから取れた案件」を自分の実力と錯覚すると、転職後にギャップを感じやすい。再現性があるかどうかは、「銀行の名前を外しても、同じ成果を出せるか?」と自問するとわかりやすい。

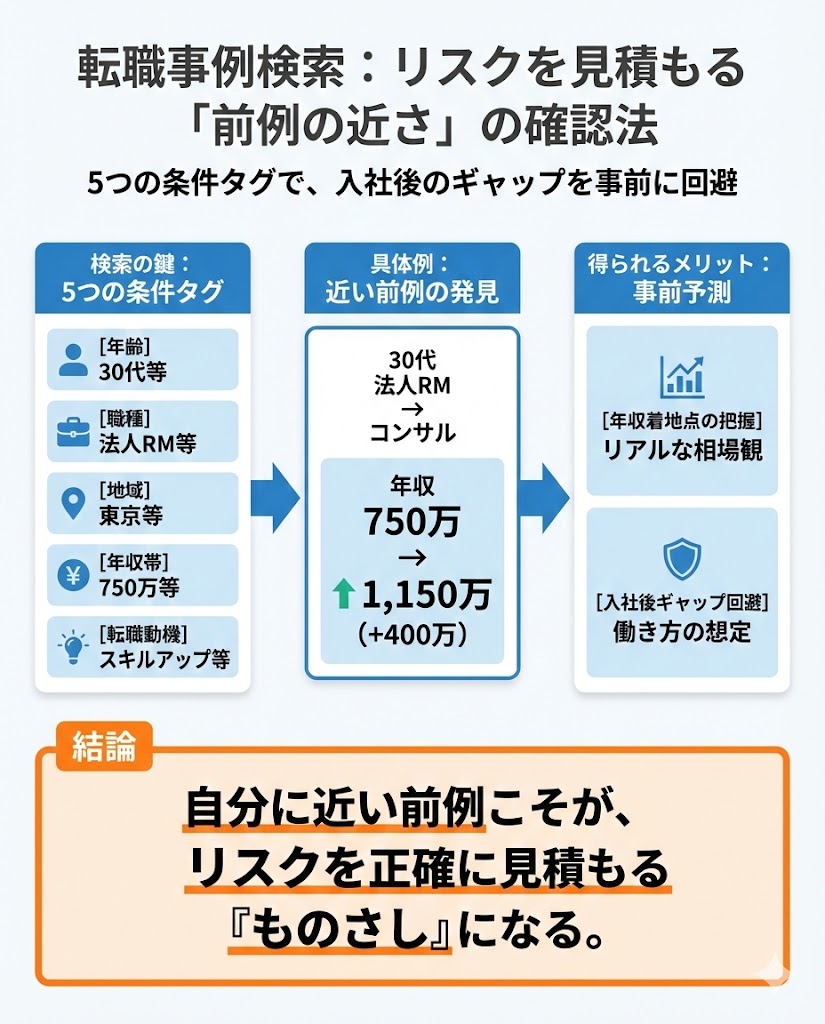

転職事例で「前例の近さ」を確かめる

自分に近い条件で転職した人の事例を探すことは、リスクの見積もりに役立つ。ポイントは「年齢・職種・地域・年収帯・転職動機」の5つの条件タグで検索することだ。条件が近い前例があれば、年収の着地点や入社後のギャップを事前にイメージしやすくなる。

たとえば、30代の法人RM(リレーションシップマネージャー=法人担当営業)がコンサルティング会社に転職し、年収が750万円から1,150万円に上がった個別事例がある。残業代を含めて約400万円のアップだ。

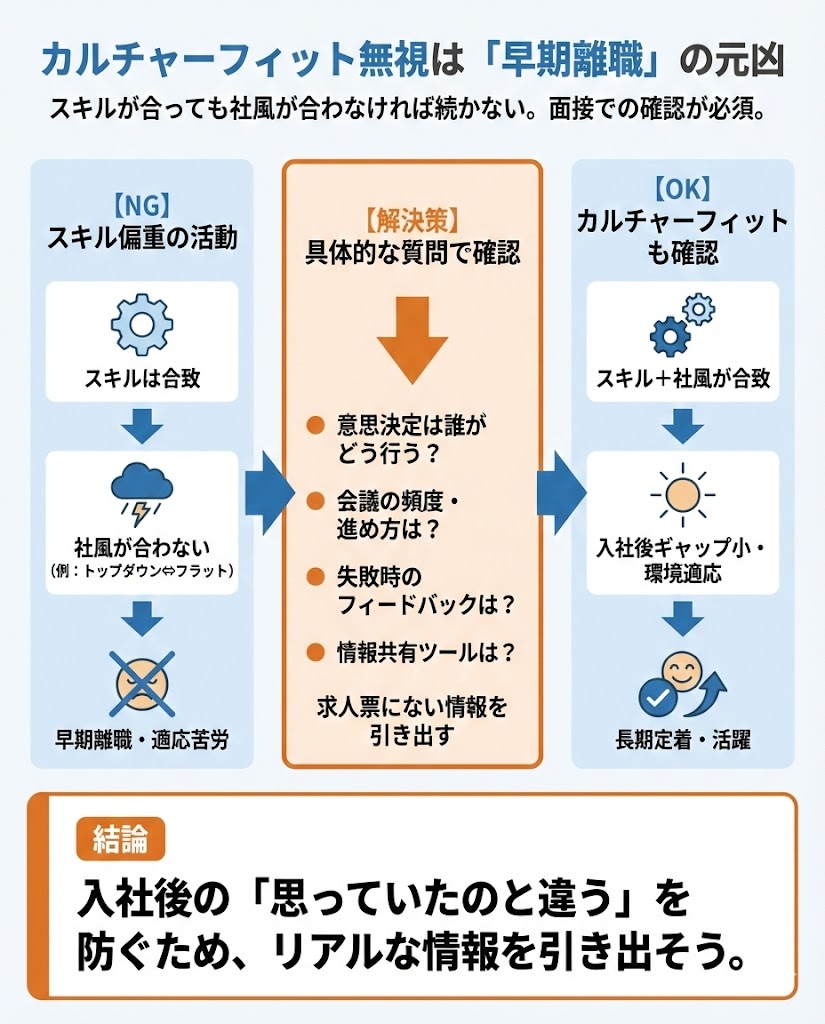

カルチャーフィットを見ないと早期離職

スキルが合っていても、社風が合わなければ長続きしない。異業種転職の経験者に聞いた民間調査では、転職後に困ったこととして「業務に慣れるまで時間がかかった」が19.5%、「知識の習得が大変だった」が16.6%と上位に並ぶ。

スキルの問題よりも、新しい環境への適応に苦労するケースが多いということだ。

カルチャーフィット(企業文化との相性)を確認するには、面接や面談で具体的な質問をぶつけるのが効果的だ。「意思決定は誰がどう行うか」「会議の頻度や進め方はどうか」「失敗したときのフィードバック方法は」「チーム内の情報共有はどんなツールで行うか」——こうした質問は、求人票からは絶対に読み取れない情報を引き出してくれる。

銀行はトップダウンと稟議文化が強い組織が多いため、フラットな組織に移ると戸惑うことがある。逆に、裁量の大きさが肌に合えば一気に活躍できるケースもある。事前の確認が、入社後の「思っていたのと違う」を減らしてくれる。

転職先の方向性が見えてきたら、次に突きつけられるのは「自分の経験をどう伝えるか」という問題だ。

銀行から転職でKPIに落とす経験・スキル棚卸し

職務経歴書に「融資業務を担当」と書いても、異業種の人事には響かない。銀行の仕事は外から見ると何をしているかわかりにくい。「稟議を書く」「案件を回す」といった銀行特有の表現は、他業界の面接官にはほとんど伝わらない。

だからこそ、業務をKPI(成果指標)に翻訳する作業が必要になる。翻訳の軸は「行動量×成果×再現性」の3つだ。何件やったか、どんな結果が出たか、それはなぜ自分だからできたのか。

この3点を揃えると、相手の業界が違っても「この人は数字で語れる人だ」という信頼感が生まれる。

もうひとつ、棚卸しで率直に向き合いたいことがある。「この成果は自分の力か、銀行の看板のおかげか」という問いだ。

法人営業で大口案件を獲得できたのは、自分の提案力なのか、メガバンクという信用力が先にあったからなのか。ここを切り分けないと、転職先で同じ成果が出せず苦しむことになる。

切り分けの方法はシンプルで、「銀行名を伏せても相手が会ってくれたか」「提案の中身で選ばれたか」を自問すればよい。看板の力が大きかった部分は正直に認めたうえで、「自分が加えた付加価値」——分析の精度、提案のスピード、関係構築の粘り強さ——を抜き出す。これが転職先で再現できる「本当のスキル」になる。

以下、職種別に棚卸しのポイントを見ていこう。

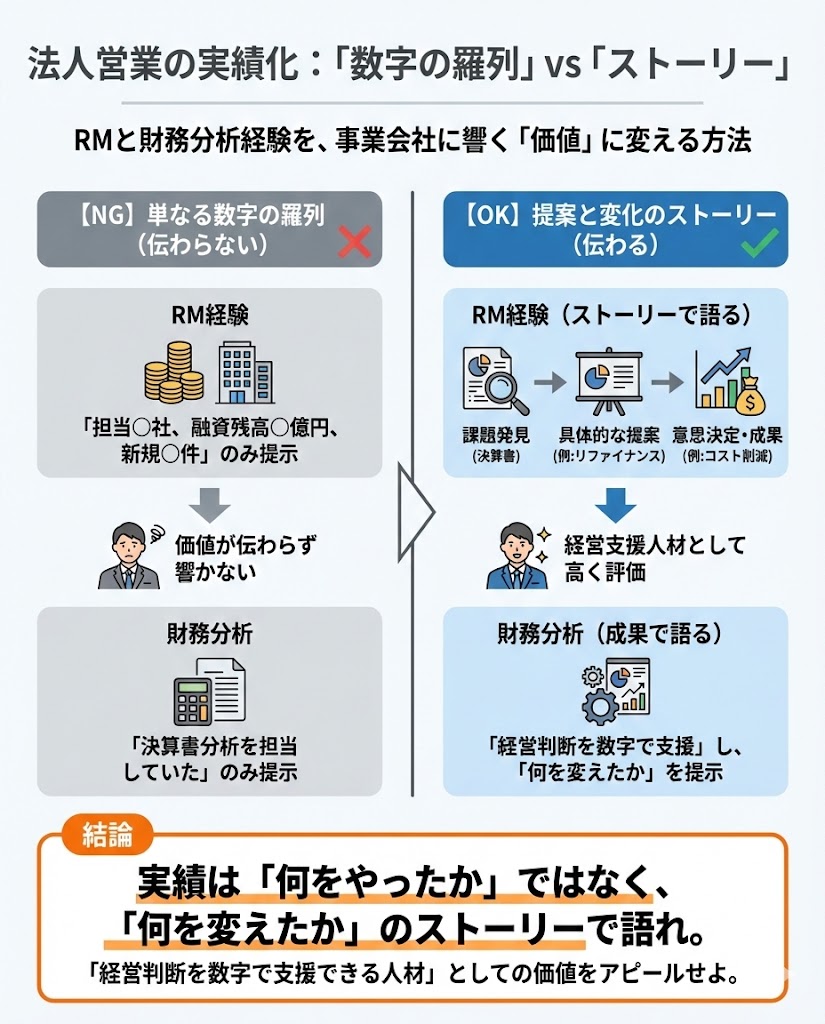

法人営業はRMと財務分析を実績にする

法人営業の経験者がまず言語化したいのは、RM(リレーションシップマネージャー)としての「担当社数・融資残高・新規開拓件数」だ。ただし数字を並べるだけでは足りない。

転職先が知りたいのは、「決算書を読んで何を提案したか」「その提案がどんな意思決定につながったか」という流れだ。

たとえば、決算書から資金繰りの課題を読み取り、短期借入のリファイナンスを提案して金利負担を年間〇万円削減した、という一連のストーリーが理想的な形になる。

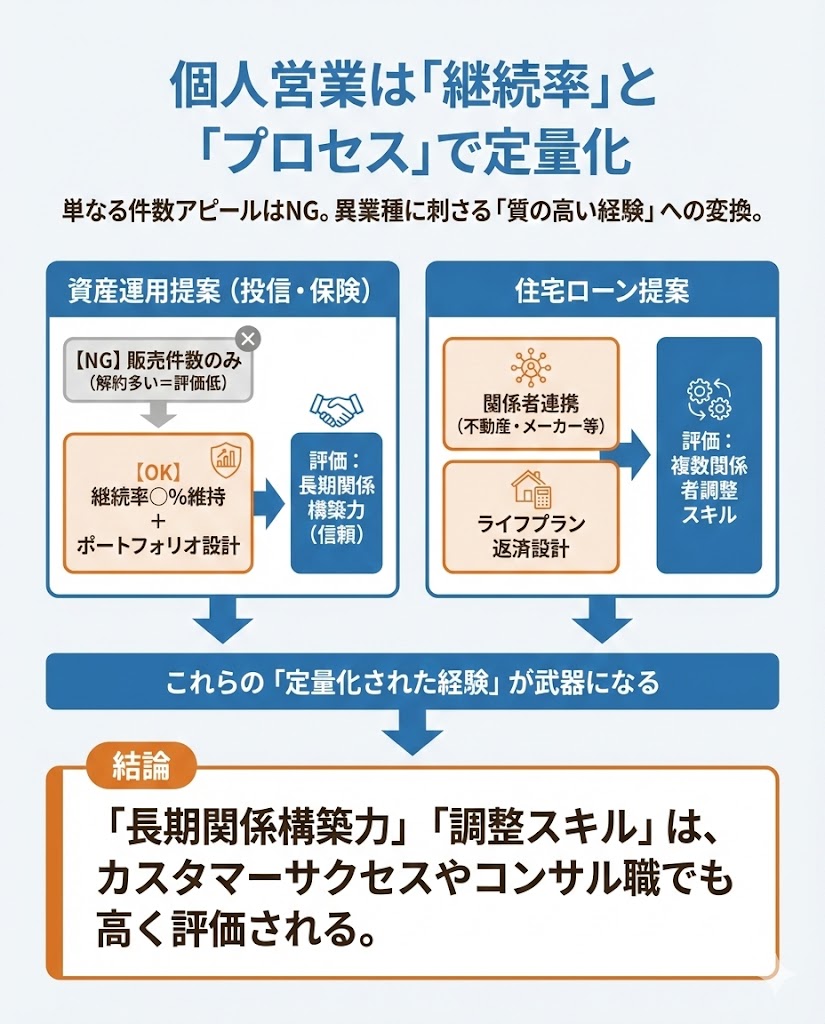

個人営業は資産運用・ローン提案を定量化

個人営業の棚卸しで差がつくのは「提案件数」だけでなく「継続率」と「提案設計のプロセス」だ。投信や保険の販売件数が多くても、解約率が高ければ評価されにくい。

逆に、顧客の資産状況に合わせたポートフォリオを設計し、継続率〇%を維持していたと言えれば、異業種でも「顧客との長期関係を構築できる人」として評価される。

住宅ローンの提案経験も武器になる。融資審査の流れを理解しているだけでなく、不動産会社やハウスメーカーとの連携、顧客のライフプランに合わせた返済設計など、複数の関係者を調整するスキルが含まれている。

これは営業職だけでなく、カスタマーサクセスやコンサルティング職でも活きる経験だ。

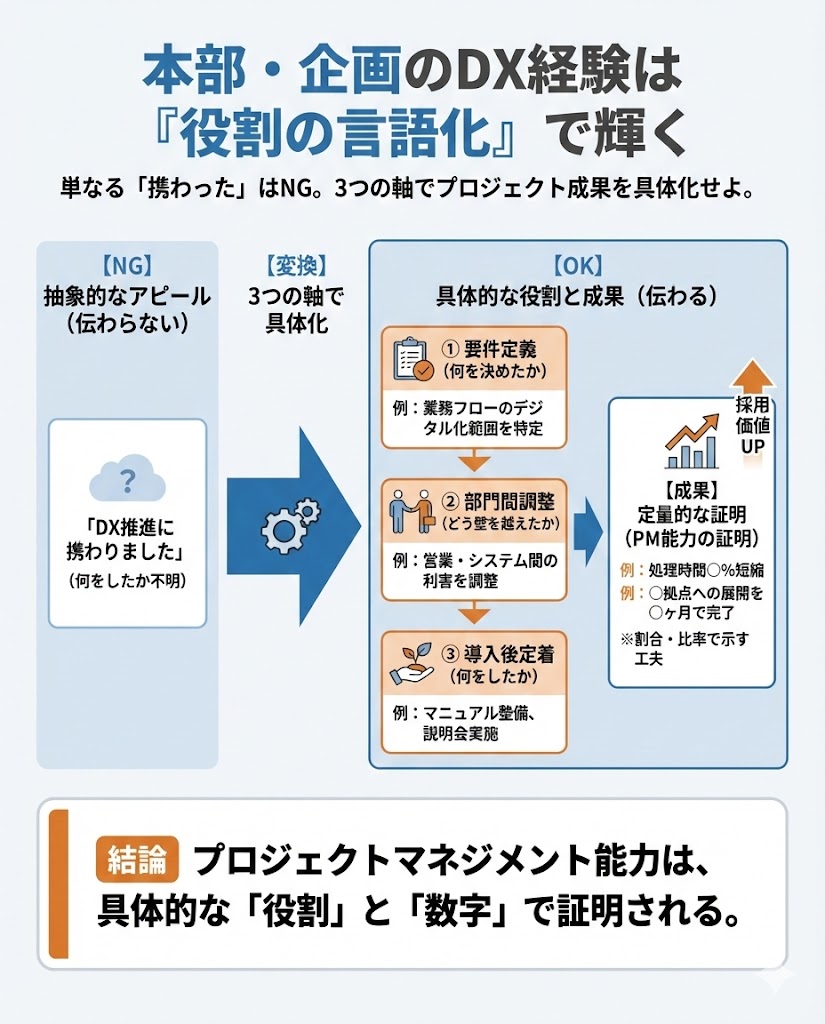

本部・企画はDX推進の役割を言語化

本部や企画部門の経験者は、プロジェクト単位で成果を語る必要がある。とくにDX(デジタルトランスフォーメーション)に関わった経験は、異業種から見て魅力的に映ることが多い。ただし「DX推進に携わりました」だけでは何も伝わらない。

語る軸は「要件定義で何を決めたか」「部門間の調整でどんな壁をどう越えたか」「導入後に定着させるために何をしたか」の3つだ。

仮に、営業店の融資稟議をデジタル化するプロジェクトに関わったなら、「稟議の処理時間を〇%短縮」「営業店〇拠点への展開を〇か月で完了」といった数字を添えると、プロジェクトマネジメント能力の証明になる。数字は社外秘に触れない範囲で、割合や比率で示す工夫をしたい。

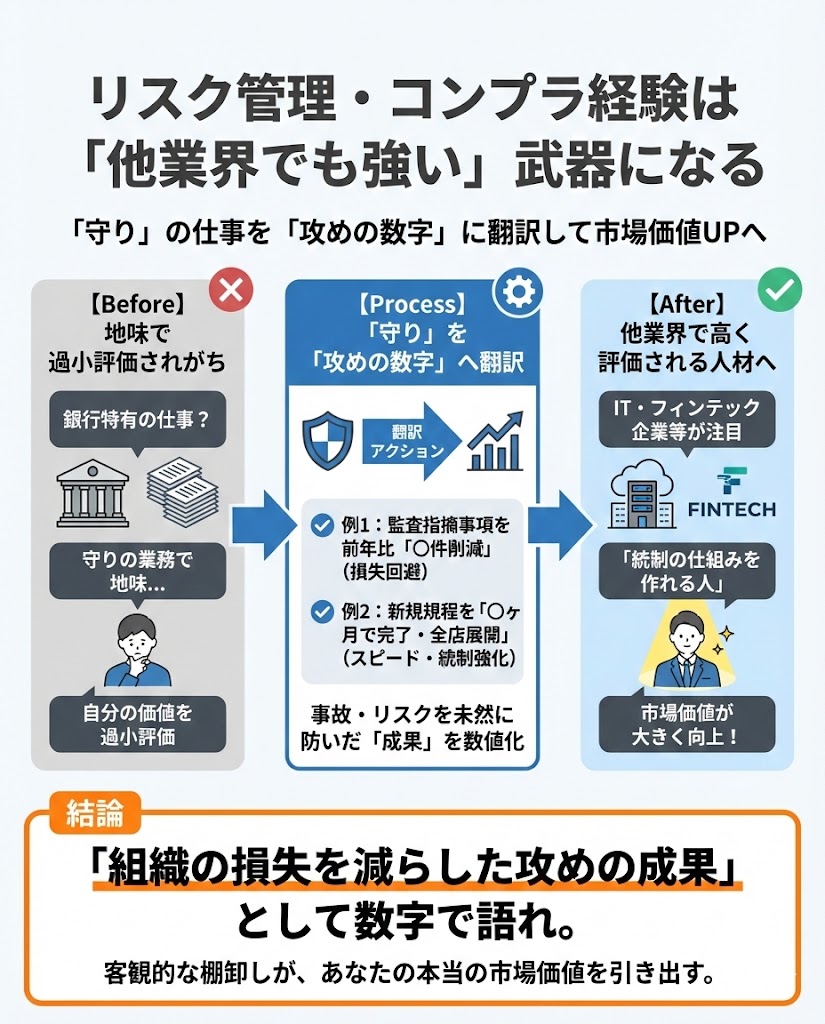

リスク管理・コンプラは他業界でも強い

リスク管理やコンプライアンス(法令遵守)の経験は、銀行特有のものに見えて、業界を問わず需要が高い。金融庁の検査対応、内部監査、AML(アンチ・マネーロンダリング=資金洗浄対策)の体制構築など、統制の仕組みを作り運用してきた実績は、IT企業やフィンテック企業でも評価される。

棚卸しのポイントは「事故やリスクを未然に防いだ成果」を数字にすることだ。「監査指摘事項を前年比〇件削減した」「新規規程を〇本策定し、全店展開を〇か月で完了した」など、守りの仕事を「組織の損失を減らした攻めの成果」として翻訳できると、転職市場での見え方が変わる。

正直、リスク管理系の人材は自分の市場価値を過小評価しがちだと感じる。棚卸しの段階で、一度客観的にスキルを書き出してみる価値がある。

銀行員は年代別に転職の難所が変わるのか?

「転職は若いほうが有利」と言われるが、正確には年代ごとに「有利な点」と「難しい点」が入れ替わる。

厚生労働省の雇用動向調査(2024年)によると、転職入職率は25〜29歳で男性15.1%・女性16.8%と高く、年齢が上がるにつれて低下し、55〜59歳では男性5.4%・女性7.6%まで下がる。

一方、転職後に賃金が増えた割合は20〜24歳で50.5%あるのに対し、60〜64歳では13.6%にとどまり、減少が60.9%に達する。

年齢が上がると「転職しにくく」「年収も下がりやすく」なる傾向があるのは事実だ。ただし、不可能という意味ではない。年代ごとの難所を知っておけば、対策の打ち方が変わる。

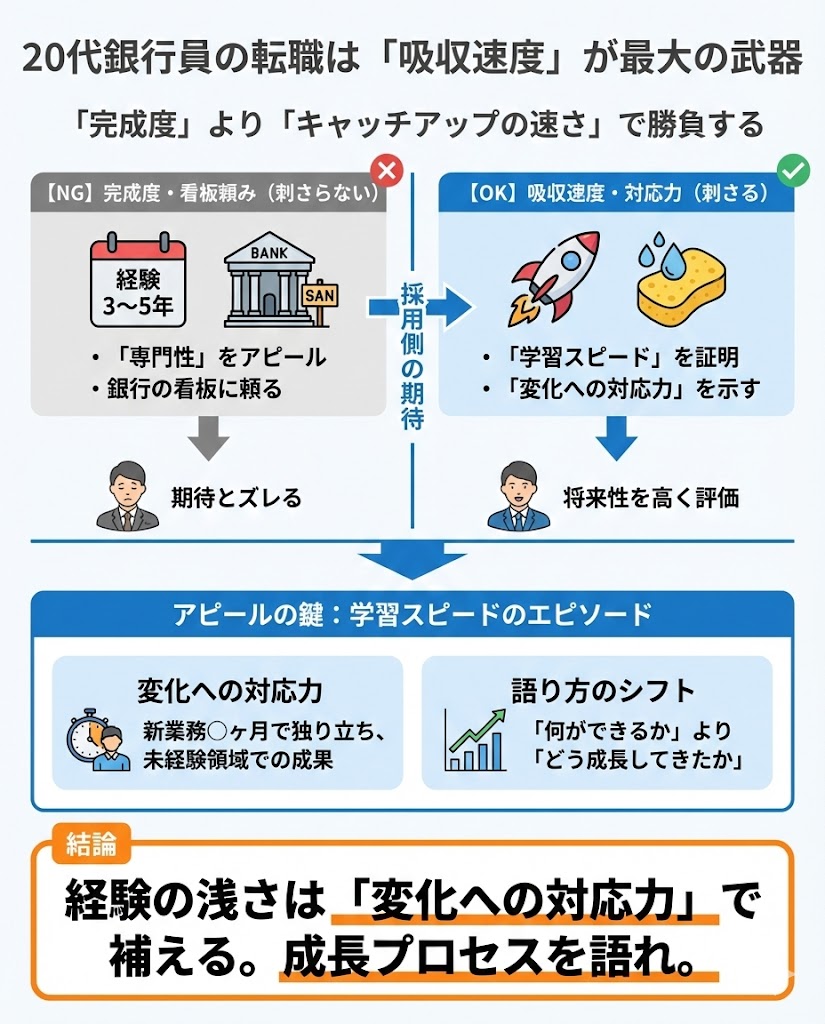

20代の転職は「吸収速度」で勝負する

20代は転職市場での選択肢が最も広い。25〜29歳の転職入職率は男性15.1%、女性16.8%と全年代で高い水準にある。

銀行に3〜5年在籍していれば、基礎的な財務知識やビジネスマナーは身についている。採用側が20代に期待しているのは「完成された専門性」ではなく、「新しい環境でどれだけ早くキャッチアップできるか」という吸収速度だ。

だからこそ、20代の棚卸しでは学習スピードを証明するエピソードが効く。新しい業務を任されて〇か月で独り立ちした、未経験の領域で成果を出した、といった「変化への対応力」を示すことが、経験の浅さを補う武器になる。

逆に、銀行の看板に頼った自己紹介は刺さらない。「何ができるか」よりも「どう成長してきたか」で語ろう。

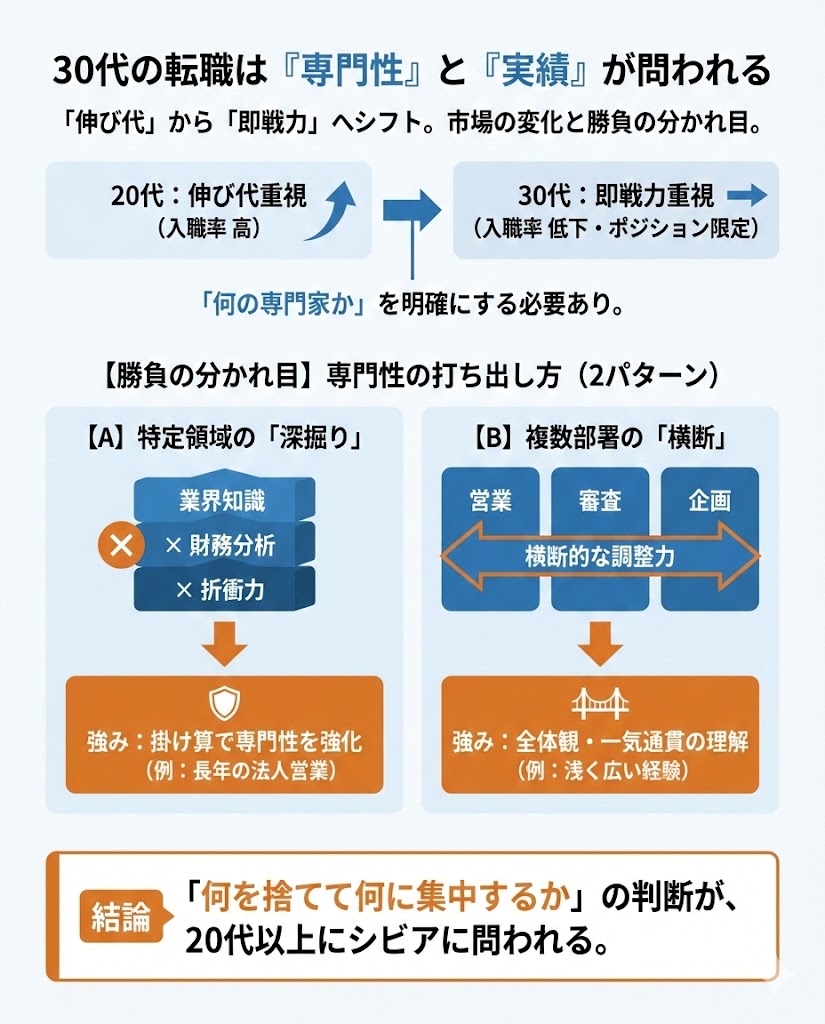

30代の転職は専門性と実績が問われる

30代になると、求められるものが「伸び代」から「即戦力」に変わる。30〜34歳の転職入職率は男性10.3%で、20代後半より4.8ポイント低い。ポジションが限られるぶん、「何の専門家か」を明確にできるかどうかが勝負の分かれ目になる。

銀行で10年近く法人営業をやってきた人なら、業界知識×財務分析×折衝力という掛け算で専門性を打ち出せる。一方で、「3年ごとに部署が変わって浅く広い経験しかない」と悩む人もいるだろう。

その場合は、複数部署を渡り歩いた「横断的な調整力」を強みに変えるアプローチがある。営業・審査・企画を経験していれば、「融資のフロントからバックまでを一気通貫で理解している」と語れる。

30代の転職は「何を捨てて何に集中するか」の判断が、20代以上にシビアに問われる。

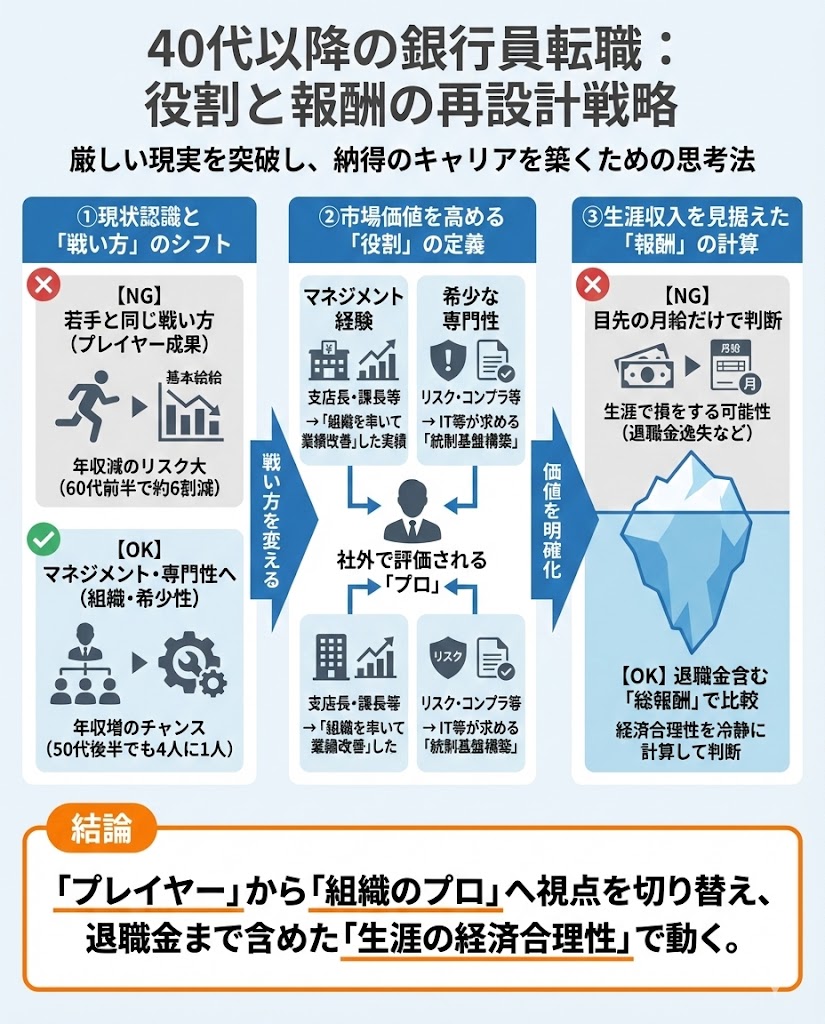

40代以降の転職は役割と報酬を再設計

40代以降の転職は、若い世代とは戦い方がまったく異なる。55〜59歳で賃金が増加した人は27.4%にとどまり、減少した人が36.6%と逆転する。60〜64歳になると減少が60.9%に達し、増加は13.6%まで下がる。

厳しい数字だが、裏を返せば55〜59歳でも4人に1人以上は年収が上がっているということだ。では、その「上がる側」に入るには何が必要か。

40代以降で転職に成功する人には共通点がある。「プレイヤーとしての成果」ではなく「マネジメントや組織設計の経験」で勝負している点だ。

支店長経験があるなら「〇人の組織を率いて業績を〇%改善」、審査部門のマネージャーなら「審査体制を再構築し、処理速度を〇%向上」といった形で、役割と成果をセットで語る。

加えて、「採用側が社内では調達できない専門性」を持っているかどうかも分かれ目になる。銀行で培ったリスク管理、コンプライアンス体制の構築経験は、IT・フィンテック業界など統制基盤を急ぎで整えたい企業から需要がある。

報酬面では、基本給だけでなく退職金・企業年金・福利厚生を含めた「総報酬」で比較することが、40代以降の転職では特に重要になる。

銀行の退職金は勤続年数に連動するため、あと数年で大きく増える局面で退職すると、生涯収入で見て損をする可能性もある。「いま転職する経済合理性があるか」を冷静に計算したうえで動くことが、40代以降の転職では不可欠だ。

年代ごとの戦い方がわかっても、「で、結局いくらもらえるのか」が見えなければ判断できない。

銀行の転職で年収・働き方が変わる前提を知る

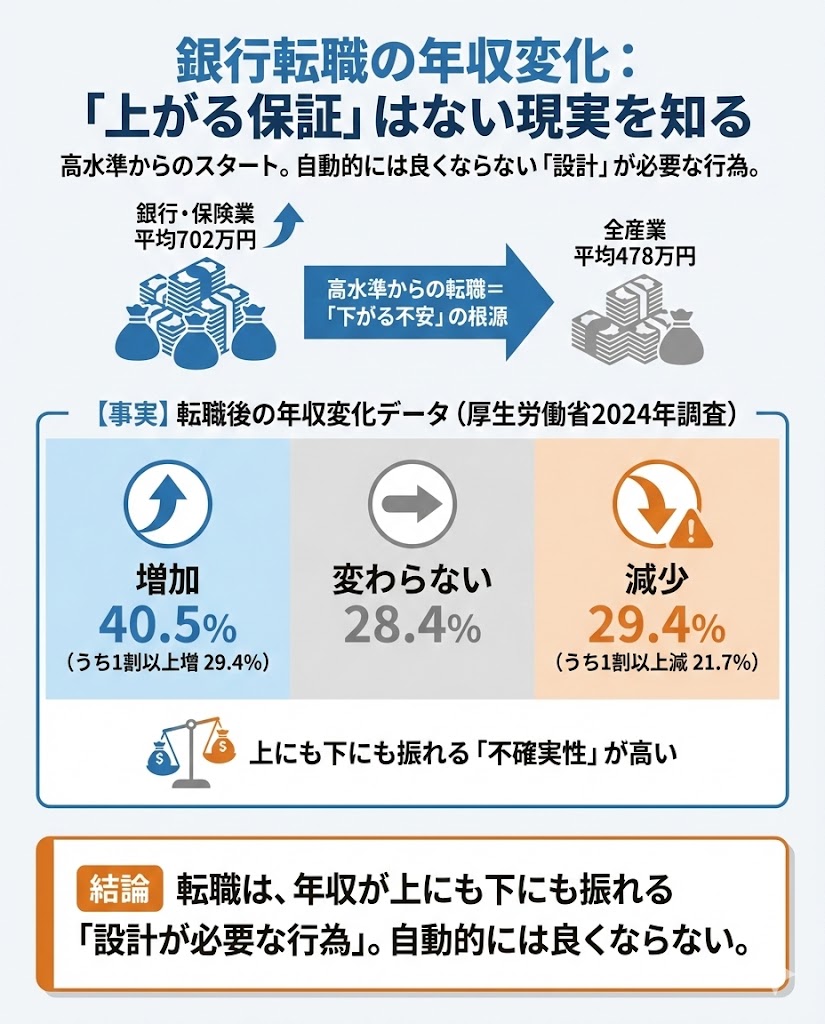

「転職で年収が上がるか下がるか」は、多くの銀行員が最も気にするポイントだろう。とくに金融業・保険業の平均給与は702万円と、全産業の平均478万円を大きく上回っている。

この水準から転職するとなれば、「下がるのでは」という不安が強くなるのは自然なことだ。

雇用動向調査(2024年)のデータを確認すると、転職後に賃金が増加した人は40.5%、減少した人は29.4%、変わらない人が28.4%。1割以上増えた人が29.4%いる一方、1割以上減った人も21.7%いる。

つまり、転職は年収が上にも下にも振れる「設計が必要な行為」であり、自動的に良くなるものではない。

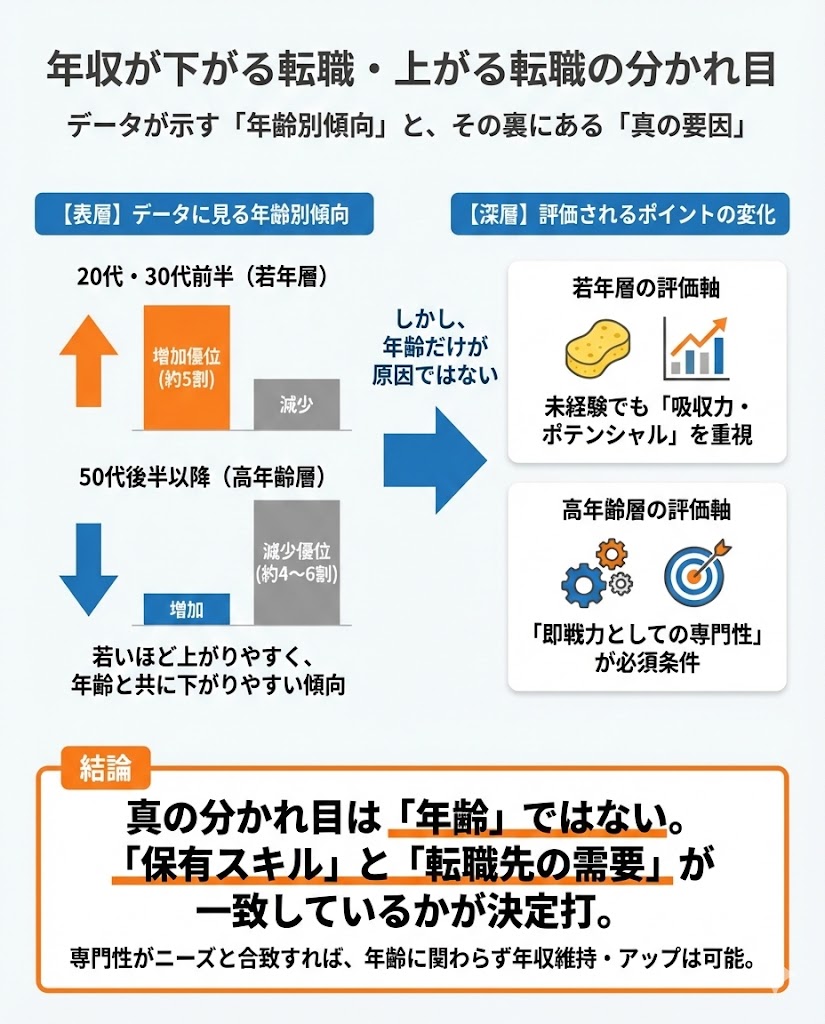

年収が下がる転職と上がる転職の分かれ目

年齢帯別のデータが示唆的だ。20〜24歳では賃金増加が50.5%で減少は16.8%、差は33.7ポイントの「増加優位」。30〜34歳でも増加46.1%・減少24.2%で21.9ポイントの開きがある。

ところが55〜59歳になると増加27.4%・減少36.6%で逆転し、60〜64歳では増加13.6%・減少60.9%と大きく開く。

このデータから読み取れるのは、「若いほど上がりやすく、年齢が上がるほど下がりやすい」という傾向だ。ただし、年齢だけが原因ではない。

若い世代は未経験でも吸収力が評価されるのに対し、年齢が上がると「即戦力としての専門性」が求められる。専門性が転職先のニーズに合致していれば、40代でも年収を維持できるケースはある。

転勤・ノルマ・服装など働き方のギャップ

年収以外の働き方も、銀行と転職先では大きく変わることがある。銀行では当たり前だった全国転勤、半期ごとのノルマ、スーツ着用といった文化が、転職先では存在しないこともあれば、別の形で厳しさがあることもある。

確認したいのは「制度として何があるか」と「実際にどう運用されているか」の両面だ。求人票に「リモートワーク可」と書いてあっても、実態は週1回しか使えないケースもある。

面接や面談で聞いておきたい質問を整理しよう。

- 転勤の頻度と対象範囲

- 評価はプロセスか成果か

- 残業の実態

- 服装やコミュニケーションの雰囲気

- 中途入社者の離職率

こうした質問をぶつけることで、入社後の「こんなはずじゃなかった」を減らせる。

福利厚生の差は総報酬で比較する

銀行は一般的に福利厚生が手厚いと言われる。社宅、住宅手当、企業年金、退職金——こうした「見えにくい報酬」は、額面の年収には反映されない。

民間給与実態統計調査(2024年分)によると、給与所得者の平均給与は478万円で、そのうち賞与が75万円、賞与割合は18.5%。年収を比較するなら「基本給だけ」ではなく、賞与・手当・退職金・福利厚生を含めた「総報酬」で見る必要がある。

仮に、メガバンク勤務の30代と地銀勤務の30代を例に、転職先との総報酬を並べるとこうなる。

| 項目 | メガバンク(現職) | 候補:コンサル | 候補:事業会社 |

|---|---|---|---|

| 基本給(年額) | 550 | 600 | 480 |

| 賞与 | 200 | 150(業績連動) | 100 |

| 住宅手当・社宅 | 50(社宅換算) | なし | 24(月2万円) |

| 退職金(年換算) | 40 | 20 | 25 |

| 総報酬(概算) | 840 | 770 | 629 |

| 項目 | 地銀(現職) | 候補:IT企業 | 候補:地場メーカー |

|---|---|---|---|

| 基本給(年額) | 380 | 420 | 350 |

| 賞与 | 120 | 80(業績連動) | 90 |

| 住宅手当・社宅 | 36(社宅換算) | なし | 18(月1.5万円) |

| 退職金(年換算) | 30 | 10 | 20 |

| 総報酬(概算) | 566 | 510 | 478 |

表を埋めるだけで、「額面は下がるが総報酬はほぼ変わらない」「額面は上がるが福利厚生がなくなり実質マイナス」といった判断が見えてくる。面倒でも一度は自分の数字を並べてみるといい。

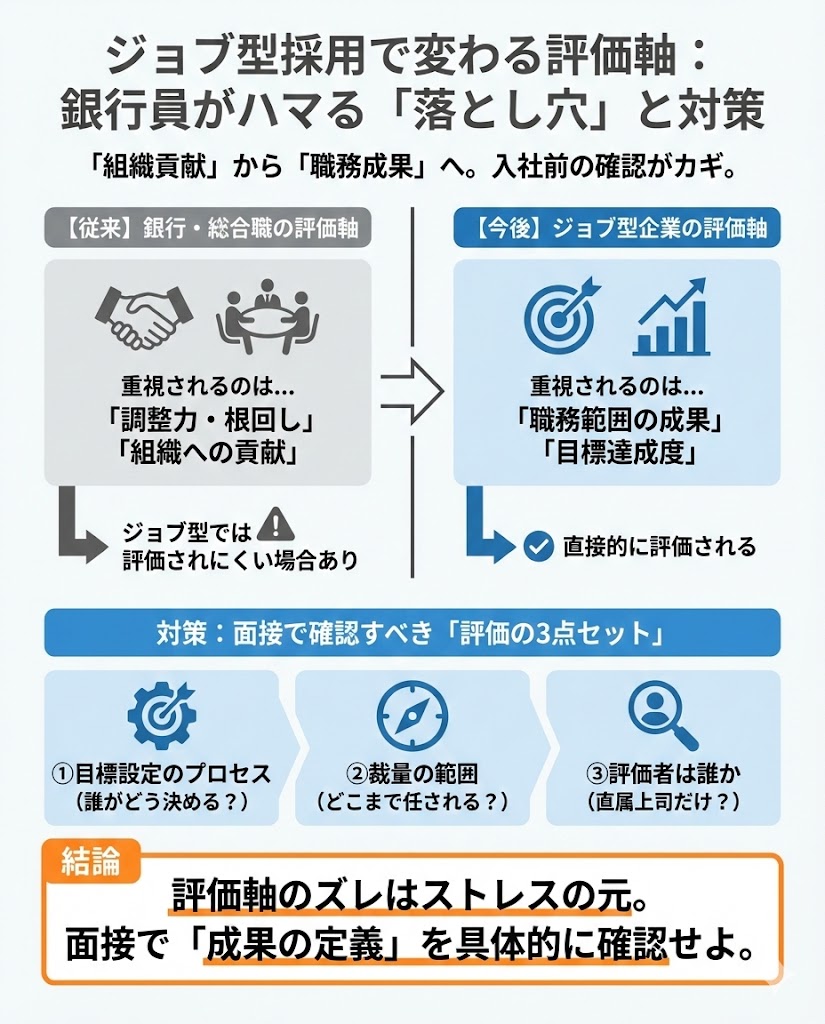

ジョブ型採用で評価軸が変わる

近年、ジョブ型採用(職務内容を限定して採用する方式)を導入する企業が増えている。銀行のように「総合職で入社し、人事異動で配属が決まる」仕組みとは根本的に評価の前提が異なる。

ジョブ型の環境では、「与えられた職務で何を達成したか」が直接的に評価される。

銀行員にとって気をつけたいのは、「調整力」や「組織への貢献」が評価されにくい場面がありうる点だ。銀行では部門横断の調整や根回しが高く評価されるが、ジョブ型の企業では「自分の職務範囲の成果」がまず問われる。

面接で確認したいのは「目標設定は誰がどう決めるか」「裁量の範囲はどこまでか」「評価者は直属の上司だけか」の3点だ。評価軸のズレは入社後のストレスに直結するため、事前に確認しておきたい。

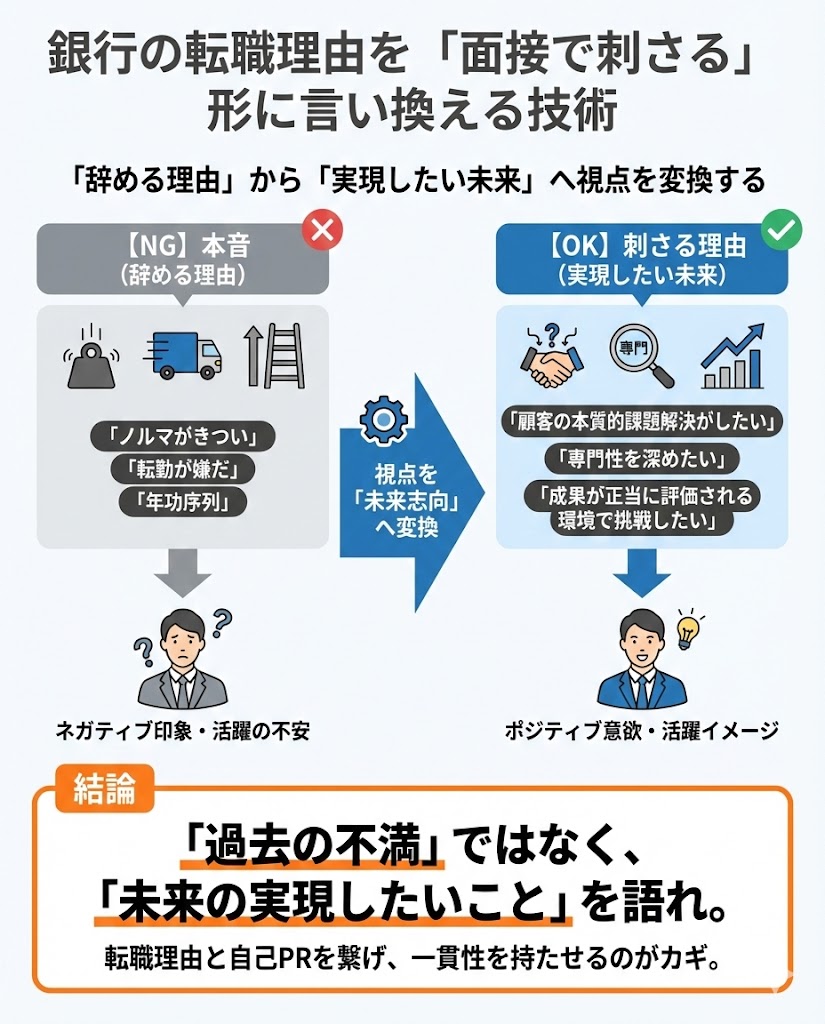

銀行の転職理由を面接で刺さる形に言い換える

転職理由を聞かれて「ノルマがきつかったので」と答えると、面接官にはネガティブな印象しか残らない。銀行を辞める理由にきれいなものはほとんどない。ノルマ、転勤、年功序列——どれも本音だ。

ただ、面接で伝えるべきは「なぜ辞めたか」ではなく「次の環境で何を実現したいか」だ。異業種転職の経験者を対象にした調査では、12.4%が「自分のアピールポイントがわからなかった」と答えている。

転職理由と自己PRがつながっていないと、面接官は「本当にうちで活躍できるのか」と不安を覚える。

ネガ理由は「再現性ある挑戦」に変換する

転職理由の本音は、たいていネガティブだ。ノルマ、転勤、年功序列、裁量の少なさ——どれも正当な不満であり、それ自体は悪くない。問題は、その不満をそのまま面接で口にすると「前の会社の悪口」に聞こえてしまう点だ。

変換のコツは、ネガ要因を「自分だけの体験」に紐づけて語ることだ。「ノルマがきつかった」を「顧客に最適な提案を優先したい」に置き換えるだけでは、面接官には”テンプレ回答”と見抜かれる。大事なのは、自分の経験から出た具体的な場面を添えることだ。

たとえば、ノルマのプレッシャーから転職を考えた30代の個人営業担当を想像してほしい。「月末に投信を勧めざるを得ない場面があった。顧客の資産状況を考えると今は現金で持つべきだと思ったが、数字を優先した。あの判断を繰り返したくないと感じたのが転職のきっかけだ」——こう語れば、面接官は「この人は顧客本位の判断軸を持っている」と納得する。

同じ「ノルマが嫌だった」でも、具体的な葛藤と自分の判断基準がセットになると、テンプレとは別物の説得力が生まれる。前職を否定するのではなく、「あの経験があるから次はこうしたい」と語ることが面接通過のカギになる。

退職理由と志望動機を一貫させるフレーム

退職理由と志望動機がバラバラだと、面接官は「この人は何がしたいのか」がわからなくなる。一貫性を持たせるには、「過去→現在→未来」の流れをひとつのストーリーにまとめることが効果的だ。

具体的なフレームはこうなる。①過去:銀行でどんな経験をし、何を得たか。②現在:その経験を通じて、どんな課題や限界を感じたか。③未来:その課題を解決できる環境として、なぜこの会社を選んだか。

このフレームに当てはめると、退職理由が「逃げ」ではなく「次のステップ」として伝わる。「過去に得たスキル」と「未来に実現したいこと」の間に論理的なつながりがあれば、面接官は納得しやすい。

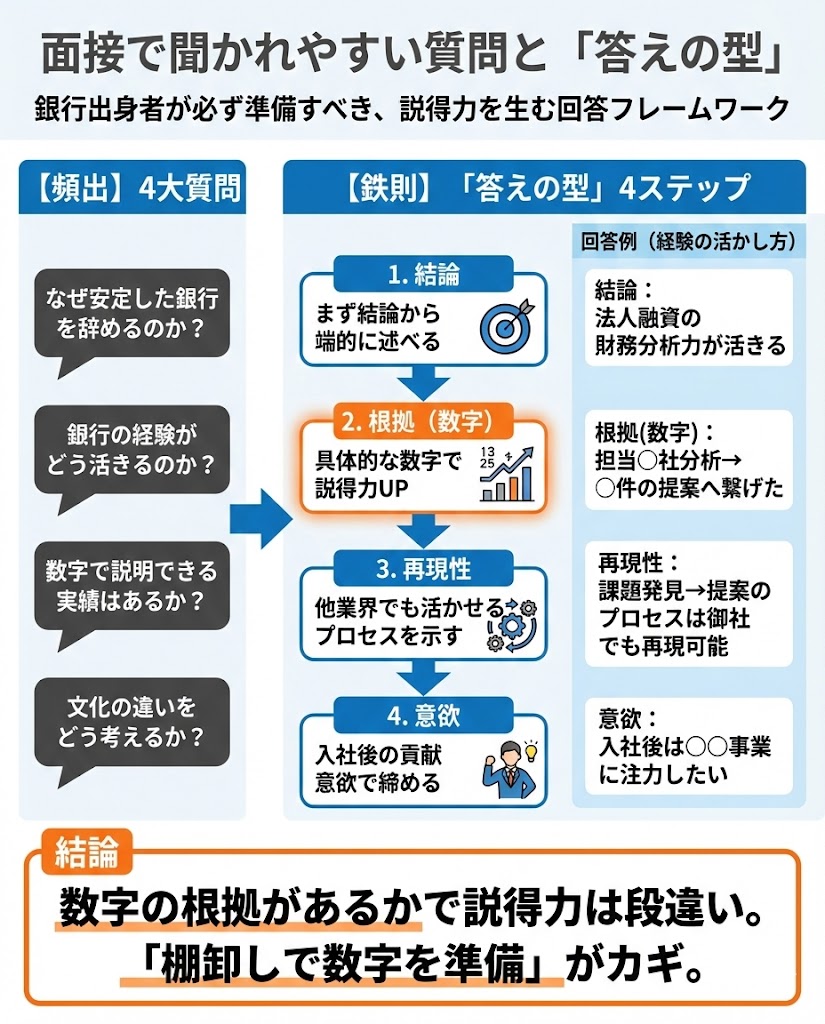

面接で聞かれやすい質問と答えの型

銀行出身者が面接で聞かれやすい質問には傾向がある。「なぜ安定した銀行を辞めるのか」「銀行の経験がうちでどう活きるのか」「数字で説明できる実績はあるか」「銀行の文化と当社の違いをどう考えるか」——この4つはほぼ確実に聞かれると思ってよい。

答えの型は、どの質問でも「結論→根拠(数字)→再現性→意欲」の順で組み立てる。

たとえば「銀行の経験がどう活きるか」には、「法人融資で培った財務分析力が活きると考えている(結論)。担当先〇社の決算分析を通じて〇件の提案につなげた(根拠)。この分析→課題発見→提案のプロセスは御社の〇〇事業でも再現できる(再現性)。入社後は〇〇に注力したい(意欲)」と答える。

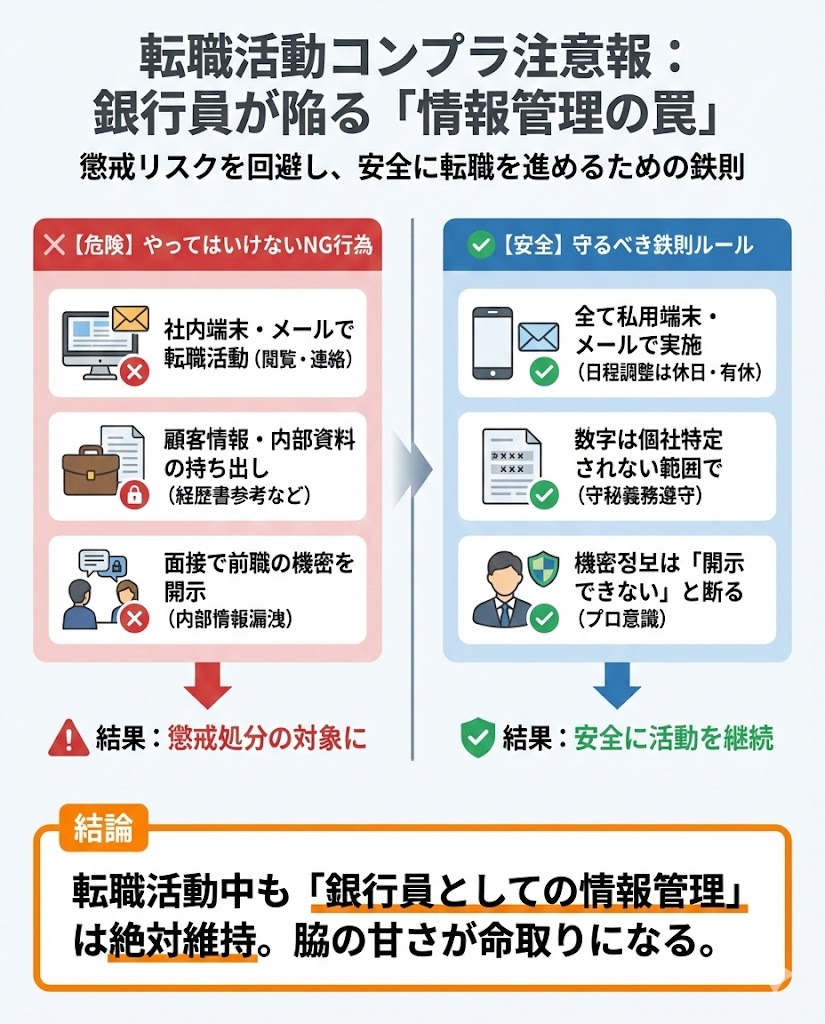

銀行員が在職中に転職活動を進める手順と注意点

銀行員が転職活動で最も気を遣うべきは「情報管理」だ。金融機関は情報漏えいに厳しく、社内での転職活動の発覚はキャリアに影響しうる。

雇用動向調査(2024年)によると、全産業の入職率は14.8%、離職率は14.2%。労働市場全体で人が動いている時代だからこそ、焦らず、バレず、段取りよく進めることが大切だ。

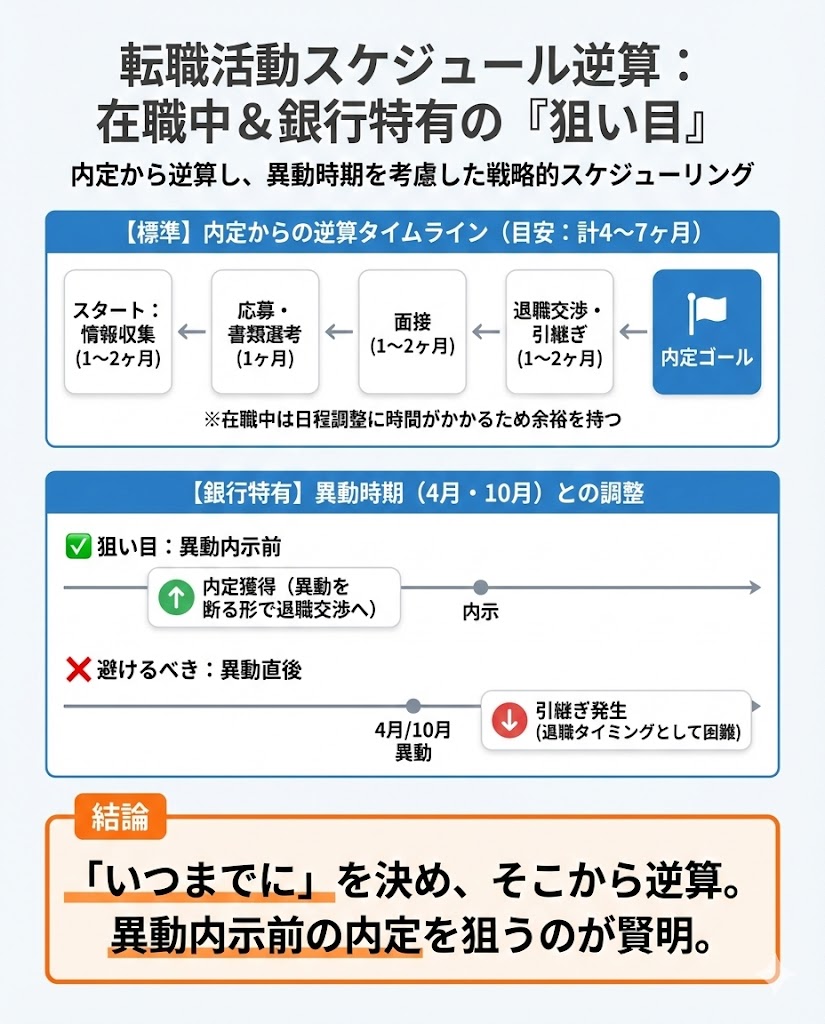

転職活動のスケジュールを逆算する

在職中の転職活動は、内定から逆算して組み立てるのが基本だ。一般的な目安として、情報収集に1〜2か月、応募・書類選考に1か月、面接に1〜2か月、内定後の退職交渉・引継ぎに1〜2か月。

合計で4〜7か月程度かかることが多い。「思ったより長い」と感じるかもしれないが、在職中は面接の日程調整に時間がかかるため、このくらいの幅は見ておいたほうがよい。

銀行特有の事情として、異動時期(4月・10月)を意識したスケジュール設計が有効だ。異動直後は引継ぎが発生するため、退職のタイミングとしては避けたいところだ。

逆に、異動内示の前に内定を得ておけば、異動を断る形で退職交渉に入れる。「いつまでに転職したいか」を先に決め、そこから面接、応募、情報収集の開始時期を逆算していこう。

情報漏えい・副業規定などコンプラ注意

銀行員の転職活動で最もリスクが高いのは、情報管理のミスだ。社内端末で転職サイトを閲覧する、業務メールで転職エージェントとやり取りする、顧客情報を含む資料を職務経歴書の参考に持ち出す——どれも発覚すれば懲戒対象になりうる。

当たり前のことばかりだが、転職活動に集中するあまり脇が甘くなる人は少なくない。銀行の情報管理体制を知っているからこそ、自分自身の管理も徹底したい。

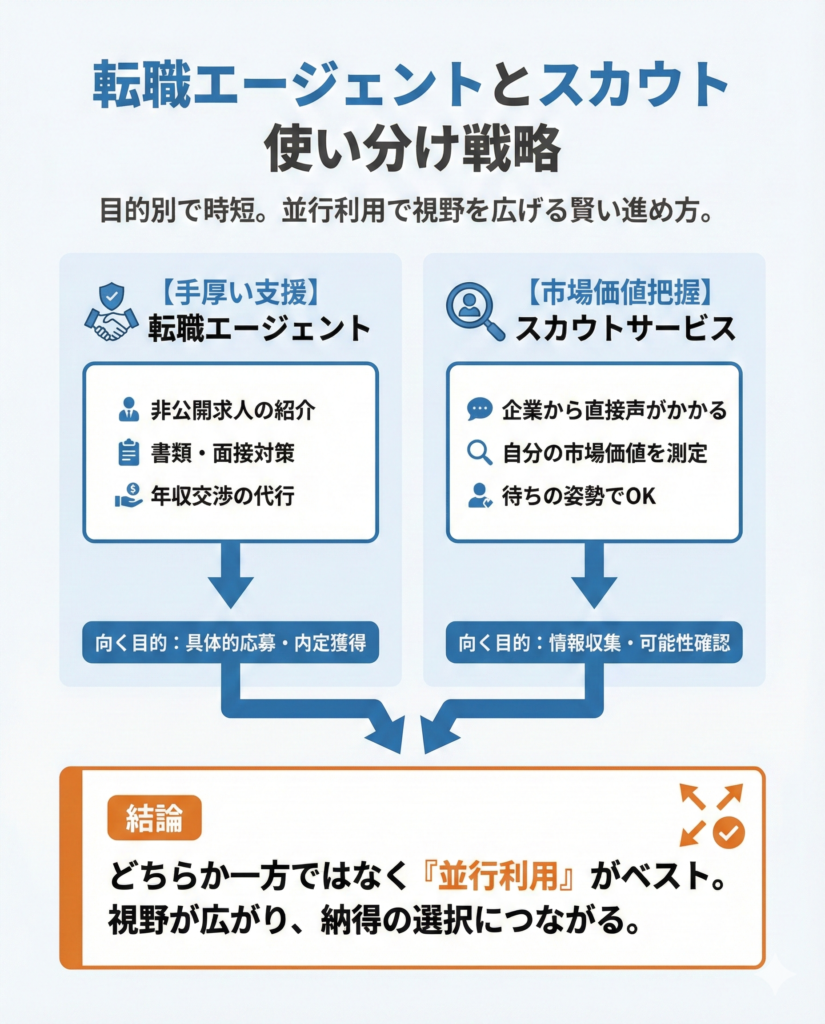

転職エージェントとスカウトを使い分け

転職活動の手段は大きく分けて「転職エージェント」と「スカウトサービス」の2つがある。目的によって使い分けると、時間のロスを減らせる。

エージェントは、非公開求人の紹介、書類添削、面接対策、年収交渉の代行など、手厚いサポートが特徴だ。銀行出身者の転職に強いエージェントを選べば、業界の事情を理解したうえでのアドバイスが受けられる。

一方、スカウトサービスはレジュメを登録しておくと企業やヘッドハンターから直接声がかかる仕組みで、自分の市場価値を測るのに向いている。

内定後の退職交渉で揉めない段取り

内定が出たあとの退職交渉は、伝える順序を間違えるとトラブルになりやすい。鉄則は「直属の上司に最初に伝える」ことだ。同僚に先に話してしまい、噂として上司の耳に入るパターンが最も揉める。

伝えるタイミングは、引継ぎに必要な期間を逆算して決める。銀行の場合、顧客引継ぎや案件の整理に時間がかかるため、退職の1.5〜2か月前には伝えるのが望ましい。

退職届は「退職日」と「引継ぎ計画」をセットで提示すると、上司も対応しやすい。引き止めに遭った場合は、感謝を伝えつつ「すでに決めたことだ」と毅然とした態度で臨む。

ここで曖昧な返事をすると、退職時期がずるずる延びてしまう。円満退職は、段取りの良さで決まるといえる。

銀行員の転職でよくある質問

銀行から転職で資格は取るべき?

必須ではない。資格が直接の合否を左右するケースは少なく、実績のほうが評価されやすい。ただし、転職先に直結する資格(経理なら簿記1級など)は本気度の証明になる。取得に半年以上かかるなら、転職活動と並行する進め方が現実的だ。

銀行員の転職で「実績が弱い」ときはどうする?

絶対値より「改善の幅」で語れば問題ない。新規開拓月5件でも、前任が0件なら大きな改善だ。後輩指導や業務フローの見直しなど、チームへの貢献も立派な実績になる。

銀行から転職で年収交渉はいつ・何を言う?

内定提示のタイミングが基本だ。根拠は「現職の総報酬(基本給+賞与+手当+福利厚生)」。銀行は賞与比率が高いため、内訳を分解して伝えると説得力が増す。エージェント経由なら交渉の代行も可能だ。

銀行から転職で出向経験はアピールになる?

なる。とくに事業会社への出向で経営企画や財務に携わった経験は評価されやすい。役割と成果を中心に語り、出向先の企業名や案件詳細は守秘義務の範囲で伏せるのが原則だ。

銀行から転職で未経験職種に行く場合の注意は?

年収が一時的に下がるリスクを織り込んでおくことだ。若いほど賃金増加の確率は高いが、年齢が上がると下がりやすい傾向がある。「銀行から持ち運べるスキル」と「新たに学ぶ領域」を分けて整理すると、面接でも説得力のある説明ができる。

まとめ

銀行からの転職は、年収が上がる人も下がる人もいる。転職後に賃金が増えた人は40.5%、減った人は29.4%——この数字が示すのは、結果を分けるのは「準備の質」だということだ。

ひとつひとつは地味な作業だが、この積み重ねがミスマッチと年収ダウンのリスクを下げてくれる。判断材料は揃った。次は、あなた自身の棚卸しシートを開くところから始めてみるといい。

出典一覧

- 厚生労働省「令和6年 雇用動向調査結果の概況」(2025年8月26日公表)厚生労働省「令和6年 雇用動向調査結果の概況」

- 国税庁「令和6年分 民間給与実態統計調査(結果概要)」(2025年9月公表)国税庁「令和6年分 民間給与実態統計調査」

- JAC Recruitment「銀行から転職したい方向けに転職先・年収事例・よくある相談を紹介」(2025年6月25日更新)JAC Recruitment「銀行から転職したい方向け」

- リクルートエージェント「異業種転職の実態調査」(2025年4月7日更新)リクルートエージェント「異業種転職の実態調査」