株式会社前川FP事務所アドバンス 代表取締役 前川貢氏 TOPインタビュー

IFA法人の代表の方に弊社転職希望者からよくご質問をいただく内容をインタビュー形式でお伺いし、まとめました。今回は株式会社前川FP事務所アドバンスの代表取締役の前川様です。

大学を卒業後、新卒で1983年に大和証券に入社。同社ではリテール営業からキャリアを始められ、債券営業部、商品情報部など本社の専門部隊でもご活躍されました。17年間の大和証券でのご経験を生かし、ライフプランに寄り添ったFPとして独立し、現在は株式会社前川FP事務所アドバンスを設立されています。その代表である前川社長にIFA転職希望者の方からよく上がる質問などをもとに、IFA業界のビジョンや考え方についてお伺いいたしました。

前川様のキャリアを教えてください。

1983年に学習院大学経済学部を卒業後、新卒で大和証券に入社をしました。入社後は1年間の研修期間を経て、2年目から日比谷支店に配属をされ2年間リテール営業を行っていました。その後、社内辞令があり本店の債券部に異動し、最初は主に短期債マーケットのディーラー業務を行っておりました。そこから、京都支店の法人営業部、本店に戻り債券の募集物や外国債券商品企画、リテール部門向けの商品情報部を経て退職をしました。

2000年の退職後は2年半日本インベスター証券に在籍をしてリテール営業を行いました。その後FPとして独立起業、当時日興コーディアル証券がIFA事業に参画するタイミングで個人事業主としてIFA活動をスタート、2014年にはSMBC日興証券(旧:日興コーディアル証券)が撤退を決めた時に法人化をして現在はIFA法人の代表を務めながらプレイヤーとして働いております。

なぜ大和証券を退職して、FPとして独立しようと考えたのですか?

独立しようと考えた理由は、お客様と構築した関係が定期的に切れてしまうこと、お客様と長期的な関係を築きたいと思ったからです。私は大和証券時代本社の経験が長かったのですが、リテール・法人営業を通じてお付き合いいただいたお客様と年賀状では繋がっていました。しかし、大和証券ではリテール部門と本社部門を行き来し、証券業界の外部環境も厳しく、証券会社ではお客様との深い関係を築くことは難しいと思っていました。当時、1990年〜1995年ごろは証券不祥事が相次ぎ、1997年にも大手証券会社の倒産などお客様の証券会社への風当たりは厳しい状況でした。その中でもご縁を大事にご連絡いただくお客様の存在を嬉しく思っていました。

しかし、独立まで順風満帆に行ったわけではなく、大和証券を退職後、現在のSBI証券の前身である日本インベスター証券にリテール営業として転職しましたが、業況が悪くリストラされてしまいました。どうしてもお客様との長期的な関係構築がしたいと思っていたところ、大和証券時代の同僚だったFPに声をかけていただきFPの門を叩きました。ライフプランの作成を主軸としたFPであればお客様との関係を長期的に深く築くことができると気付かされました。

その後FPからIFA事業のスタート、御社を設立した経緯を教えてください。

IFA事業を始めたきっかけは2002年の8月頃、日興コーディアル証券が今のIFAの前身になる制度を手がけていたことを知り、第1期生で登録をしました。その後は個人事業主として、2004年の制度化を経験しIFAとして活動していました。

弊社を設立した経緯としては、2014年にSMBC日興証券(旧:日興コーディアル証券)が撤退するタイミングで、熱心に声がけをしていただいたあかつき証券の方とエース証券の方と一緒に考えて法人化をしました。

お客様と長期的に深い関係を築くことを念頭にIFA事業の継続と法人化を決めました。

御社に所属しているメンバーの人数やバックグラウンドを教えてください。

弊社で外務員として所属しているメンバーは、私含めて3名です。実質、稼働しているのは私だけですが、完全未経験でご登録いただいている方と保険の募集人をしながら証券の提案も行いたいというご相談をいただいた方の2名にご登録いただいています。

御社がターゲットとしている顧客層を教えてください。

弊社が現在、主にご担当させていただいているお客様は50代〜60代の女性の方が多いです。事業会社の経営者様からのご相談もありますが、家計のことは奥様が考えていることが多く老後資金や教育資金などのご相談をいただきます。

ご相談をいただくきっかけは、証券会社を中心とした金融機関で提案を受け投資の失敗を経験した方が、セカンドオピニオンとして使っていただくことが多いです。したがって、提案方法としては私からは投資の提案をするのではなく、導入は現状のヒアリングや相談を受けています。その後、5〜10年で投資環境の変化やお客様のご意向変化があり私を主担当として口座開設などのご意向をいただきます。

長期的なスパンで顧客化を考えているので、5年で口座開設、10年で顧客化という時間軸で行ってきました。

御社の強みや特徴、IFAとしての提案内容について教えてください。

弊社の特徴は大きく2つございます。

一つ目は、長く金融業界に従事している経験と、長期目線でお客様に提案を行っていることです。私自身、業界経験が長いので長期的に外部環境を見ながらお客様のライフプランに沿った提案をすることができます。

これまでの提案内容を時系列的に振り返ると、大和証券時代は債券畑で働いていたので債券中心のご提案をしていました。しかし、2016年ごろからゼロ金利政策が始まり、直近まで投資信託や株式の積み立て提案を行っていました。ここ数年は金利動向が徐々によくなっているので外国債券の提案にシフトしています。

当時IFAとして小口で投資信託と株式の積み立てを提案することは会社のランニングコスト的には厳しかったです。ただ、その状況下でもお客様のことを第一に考えて長期の資産保全と資産運用のバランスを見ながら提案をしていました。

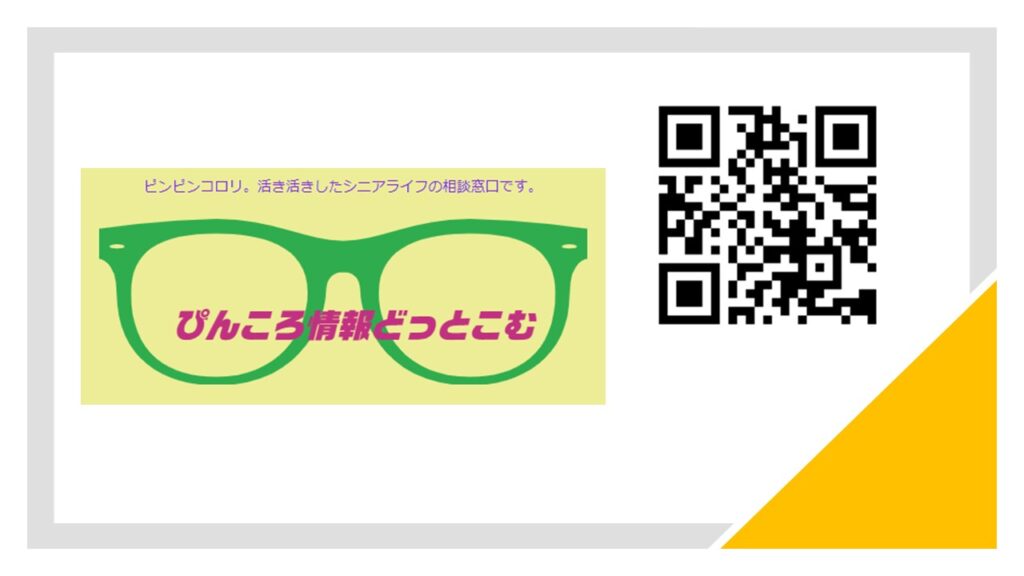

もう一つは、シニア向けオンラインコミュニティ「ぴんころ情報どっとこむ」の運営です。これまで、シニア向けの運用提案を行っていますがお客様が高齢化してきています。お付き合いいただいた頃50代、60代だったお客様は70代、80代になってきています。販売規制の観点から長く付き合っていただいたにも関わらず、金融商品の提案ができなくなっているお客様がいらっしゃいます。折角、お付き合いいただいたお客様が金融機関の都合で関係が途切れてしまうことを課題に感じて、投資以外のことでも「健康」「生きがい」「お金回り」など気軽な相談窓口があれば有り難く思われる存在になれると思い「ぴんころ情報どっとこむ」というコミュニティを立ち上げました。

一つ目の長期提案に関しては大和証券での債券営業の経験があってこそですね。

おっしゃる通りです。当時は昨今の状況と異なっていて金利環境がよかったので、私もお客様も債券投資における成功体験がありました。私が初めて債券を購入したのは、1985年で米国の債券を購入しました。その頃の外部環境としては米ソ冷戦時代で米国の信用が低下していたので期間30年で年利13%の債券や期間が20年でも年利8%程度の債券がありました。私自身、ボーナスで5万米ドルほど購入しました。ドル円の為替レートは230円くらいでしたが、20年保有していたことで大きく利益を上げることができました。その時に感じたのは、発行体が信用できて一定数の利率があればベースマネーの運用については十分であるということです。

また、値上がり益を狙うために株式運用をする場合は、そのベースマネーで作った資金を投下することでリスクをヘッジすることができます。株式運用で20%の値上がり益を期待する場合、金利環境次第ですが7%で3年運用するのと同等です。したがって、仮に株式運用がうまくいかなかった場合は売却をして債券に投資をするということを大和証券時代から行っています。

二つ目にご紹介いただいた「ぴんころ情報どっとこむ」について詳しく教えてください。

「ぴんころ情報どっとこむ」とはシニア向けなんでも相談コミュニティです。このコミュニティには、管理栄養士、ヨガ講師、税理士・会計士、相続診断士などが所属しておりシニアの方々が自由に相談可能なサイトとなっています。

このコミュニティ運営を考えたきっかけとしては最近「老い支度」についての話題が出てきますが、常に「死後」の話が中心で恐怖心を煽りながら売りたいサービスや商品を提案する手段として使われていることが多いです。高齢者の方々の悩みは「健康に自信がない」「生きがいや熱中しているものが見当たらない」ということで、最終的には「せめて家族に迷惑をかけずに過ごす」ということが重要だと「死後」のことを考えます。

私自身、今年62歳になったのですが、今後年齢を重ねるごとに「死後」のことだけを考えて生活はしたくありません。そこで、「ぴんころ情報どっとこむ」を通じて「健康」や「生きがい」について相談を受けることができれば、お客様にとっても私にとっても課題解決ができると思いました。

私が得意ではない「健康」については管理栄養士やヨガ講師など健康分野の専門家が相談に乗り、「相続」について税理士や相続診断士が相談に乗ります。これまではシニア全ての相談を受けることは不可能だと思っていましたが、「ぴんころ情報どっとこむ」というコミュニティで得意分野が異なる専門家で相談者の悩みを共有することで相談を受けられる体制を整えています。結果的に、お客様を紹介し合う事もでき、ビジネスに関しても促進してくれるサイトとなっております。

次にIFA業界についてお伺いしたいのですが、日興コーディアル証券が始めたIFAの前身制度から現在まで長くIFAとしてご活躍されていらっしゃいますが、当時のIFA業界と現在のIFA業界についてどう見ていらっしゃいますか?

かつての2002年から2004年のIFA業界は「野武士的な人」が多かった気がします。既存の証券会社のやり方に違和感を感じていたり、リストラにあったりと制度を含めゼロから作り上げていくという意志が強い方々が多かった印象です。ランニングコストを稼ぐことができずドロップアウトしていく方もいました。当時は横の連絡を密にとって、情報共有をしてなんとか生きていけるように工夫してやっていた方が多かったです。

一方、現在のIFA業界をみると上場しているIFA法人もありますし、規模を拡大したい法人も出てきて、雇用形態の違いはあれど従業員を雇って法人を存続させることと拡大させることに集中している人が多い印象でかつての「野武士的な人」とは異なっていてミニ証券会社ができてしまっているような気もします。

現在のIFA業界の課題はなんだと思いますか?

個人のIFAに関しては、現状業務委託型で契約している人が大半を占めると思いますが、充分にお客様を満足させるサービス提供ができるのかどうかが課題だと思っています。また法人運営については今後、金融庁の規制強化によって厳しいコンプライアンス体制の整備、取引手数料体系の変更が必要になる可能性があります。長期的には取引形態がアドバイスに対するフィー体系である投資顧問業が必要になるかもしれません。

取引手数料については証券会社と運用会社が決めていて今後手数料が低下する場合は顧客のボリュームが必要になってきます。本来であればIFAは少ないお客様に最高のパフォーマンスを提供することが求められますが、証券会社のように300〜500口座を担当していては物理的に不可能です。

私がIFAを始める時は、少ないお客様で預かり資産を増やすことが必要だと思い、担当者一人当たり預かり資産30億円を目指していました。IFAを開始してから2014年にSMBC日興証券(旧:日興コーディアル証券)が撤退するまでに24億円まで預かり資産を増やしました。現在もお客様層は変わりませんが、1ファミリーで1億円程度の預かり資産をご担当できれば30ファミリーで30億円程度です。

業界的に無理に新規顧客の開拓に手を伸ばさなければいけないということに違和感を感じています。

前川様が目指していることや御社の今後のビジョンを教えてください。

目下取り組んでいる「ぴんころ情報どっとこむ」の認知を広げていくことに注力したいと思っています。シニア層の方々が資産運用だけではなく生活が豊かになることを促進していきたいです。コミュニティ経営だと、双方の紹介サービスにも繋がっていくので相乗効果を生みたいと考えています。

ビジネスについては、このコミュニティがお客様にとって気軽な相談窓口として有り難いと思ってもらえ、認知が広まれば、自然とご相談は増えてくると思っているので、引き続き長期視点でお客様のためを考えて資産運用のご提案をしたいと思っています。

その他

その他